L'Organisation de coopération et de développement économiques (OCDE) a publié aujourd'hui un rapport intitulé Lutter contre l'érosion de la base d'imposition et le transfert des bénéfices. Il s'inscrit dans la lutte contre les pratiques d'optimisation fiscale réalisées par des multinationales. Bien qu'elles ne soient jamais citées nommément dans ce rapport, Apple, Google et Amazon sont, entre autres, clairement visées.

Les schémas de structures fiscales présents en annexe sont similaires aux montages appelés « sandwich hollandais » et « double irish » employés par ces firmes (lire : Le secret de polichinelle de l'optimisation fiscale d'Apple). Ils reposent sur les différences de fiscalités à travers les pays et la création de filiales et de holdings dans des paradis fiscaux.

Le taux effectif d'imposition d'Apple se situe autour de 2 % pour les bénéfices au niveau mondial. Pour Google, il est de 5 %. Or, le taux d'impôt sur les sociétés est de 12,5 % des bénéfices en Irlande et 33,3 % en France. « Quand vous avez de quatre à dix points d'écart avec le taux du pays, cela peut se justifier par des systèmes d'amortissements dégressifs ; mais quand cela passe de 20 à 30 points, ce n'est plus acceptable », soutient Pascal Saint-Amans, le directeur du Centre de politique et d'administration fiscale de l'OCDE, au journal Le Monde.

Comment faire pour lutter contre ces pratiques fiscales qui ne sont pas illégales ? Le rapport de l'OCDE plaide pour « un plan d'action global [dont le] principal objectif [est] de donner aux pays des instruments nationaux et internationaux leur permettant de faire mieux coïncider leurs droits d’imposition avec l’activité économique réelle. » Pour mettre en place ce plan d'action global, l'OCDE appelle les pays membres, mais aussi les pays non membres, à apporter leurs contributions lors de consultations. Un plan d'action préliminaire devrait être élaboré au cours des six prochains mois afin d'être présenté en juin au Comité des affaires fiscales.

Le rapport français Collin et Colin sur la fiscalité de l'économie numérique, qui plaide notamment pour une taxe hexagonale sur les données personnelles, milite pour une renégociation des conventions fiscales de l'OCDE.

Les schémas de structures fiscales présents en annexe sont similaires aux montages appelés « sandwich hollandais » et « double irish » employés par ces firmes (lire : Le secret de polichinelle de l'optimisation fiscale d'Apple). Ils reposent sur les différences de fiscalités à travers les pays et la création de filiales et de holdings dans des paradis fiscaux.

Le taux effectif d'imposition d'Apple se situe autour de 2 % pour les bénéfices au niveau mondial. Pour Google, il est de 5 %. Or, le taux d'impôt sur les sociétés est de 12,5 % des bénéfices en Irlande et 33,3 % en France. « Quand vous avez de quatre à dix points d'écart avec le taux du pays, cela peut se justifier par des systèmes d'amortissements dégressifs ; mais quand cela passe de 20 à 30 points, ce n'est plus acceptable », soutient Pascal Saint-Amans, le directeur du Centre de politique et d'administration fiscale de l'OCDE, au journal Le Monde.

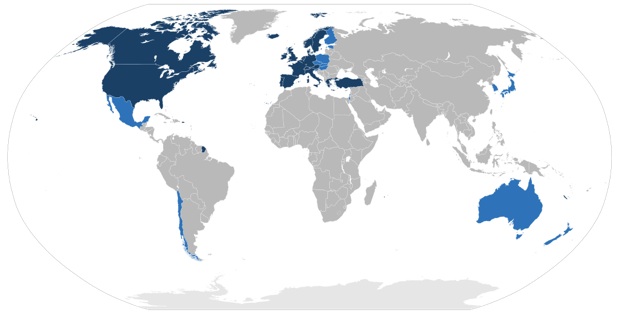

En bleu, les pays membres de l'OCDE - image Wikipédia

Comment faire pour lutter contre ces pratiques fiscales qui ne sont pas illégales ? Le rapport de l'OCDE plaide pour « un plan d'action global [dont le] principal objectif [est] de donner aux pays des instruments nationaux et internationaux leur permettant de faire mieux coïncider leurs droits d’imposition avec l’activité économique réelle. » Pour mettre en place ce plan d'action global, l'OCDE appelle les pays membres, mais aussi les pays non membres, à apporter leurs contributions lors de consultations. Un plan d'action préliminaire devrait être élaboré au cours des six prochains mois afin d'être présenté en juin au Comité des affaires fiscales.

Le rapport français Collin et Colin sur la fiscalité de l'économie numérique, qui plaide notamment pour une taxe hexagonale sur les données personnelles, milite pour une renégociation des conventions fiscales de l'OCDE.