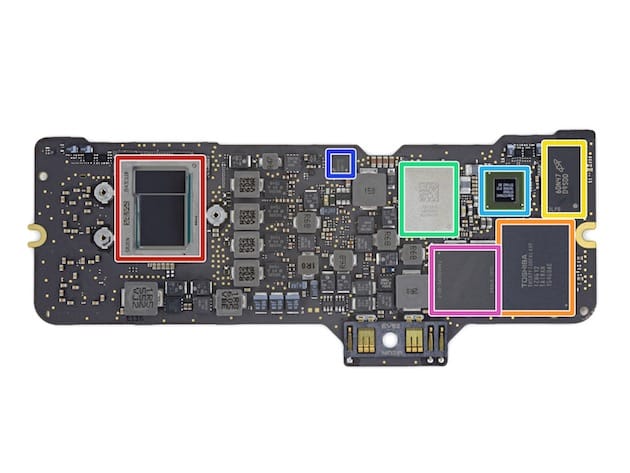

C’est peut-être bien l’épilogue d’une saga industrielle et capitalistique à laquelle Apple est mêlée de près. Selon le Wall Street Journal, Toshiba aurait trouvé un accord avec un groupe d’entreprises mené par le fonds Bain Capital pour lui vendre son activité “mémoires”. La somme en jeu est colossale (17,7 milliards de dollars). Apple fait partie des sociétés regroupées au sein de cette entité, à l’instar de Dell, Seagate, SK Hynix et Hoya.

La division en charge des mémoires resterait affiliée à Toshiba, même après la fin de la transaction. Les deux parties, Toshiba et Bain, veulent en tout cas que l’opération soit finalisée en mars prochain. Mais le deal est encore loin d’être ficelé. L’ombre de Western Digital plane toujours sur le dossier : WD est en effet un des opérateurs de l’activité mémoires de Toshiba et l’entreprise assure avoir un droit de veto sur la vente…

Il faudra également franchir les fourches caudines du régulateur, ce qui pourrait allonger la sauce de quelques mois supplémentaires. Si la transaction devait finalement être validée, elle coûtera « quelques milliards » à Apple, mais c’est pour la bonne cause : sécuriser l’approvisionnement en mémoires flash.