Résultats financiers T1 2024 : Noël n’est pas un cadeau pour Apple

C’est une tradition, Apple commence le mois de février en présentant les résultats de son premier trimestre fiscal, qui correspond à notre quatrième trimestre calendaire. Autant dire qu’il s’agit du trimestre le plus important de l’année, puisqu’il couvre toute la période qui s’écoule depuis la présentation du nouvel iPhone jusqu’au déballage des cadeaux au pied des sapins. Or cette année, les fêtes ont été gâchées par la suspension temporaire des ventes d’Apple Watch.

Ce n’est qu’un détail, d’autant que la firme de Cupertino pouvait toujours vendre l’Apple Watch SE, mais un détail qui rappelle à quel point cette année fut contrastée. Apple a enchainé quatre trimestres dans le rouge, une première depuis près d’un quart de siècle, tout en parvenant à maintenir sa marge à un niveau historiquement élevé (25,3 %). Son activité de services n’en finit plus d’affoler les compteurs (85,2 milliards de dollars de CA), mais risque de souffrir des législations et décisions judiciaires en cours.

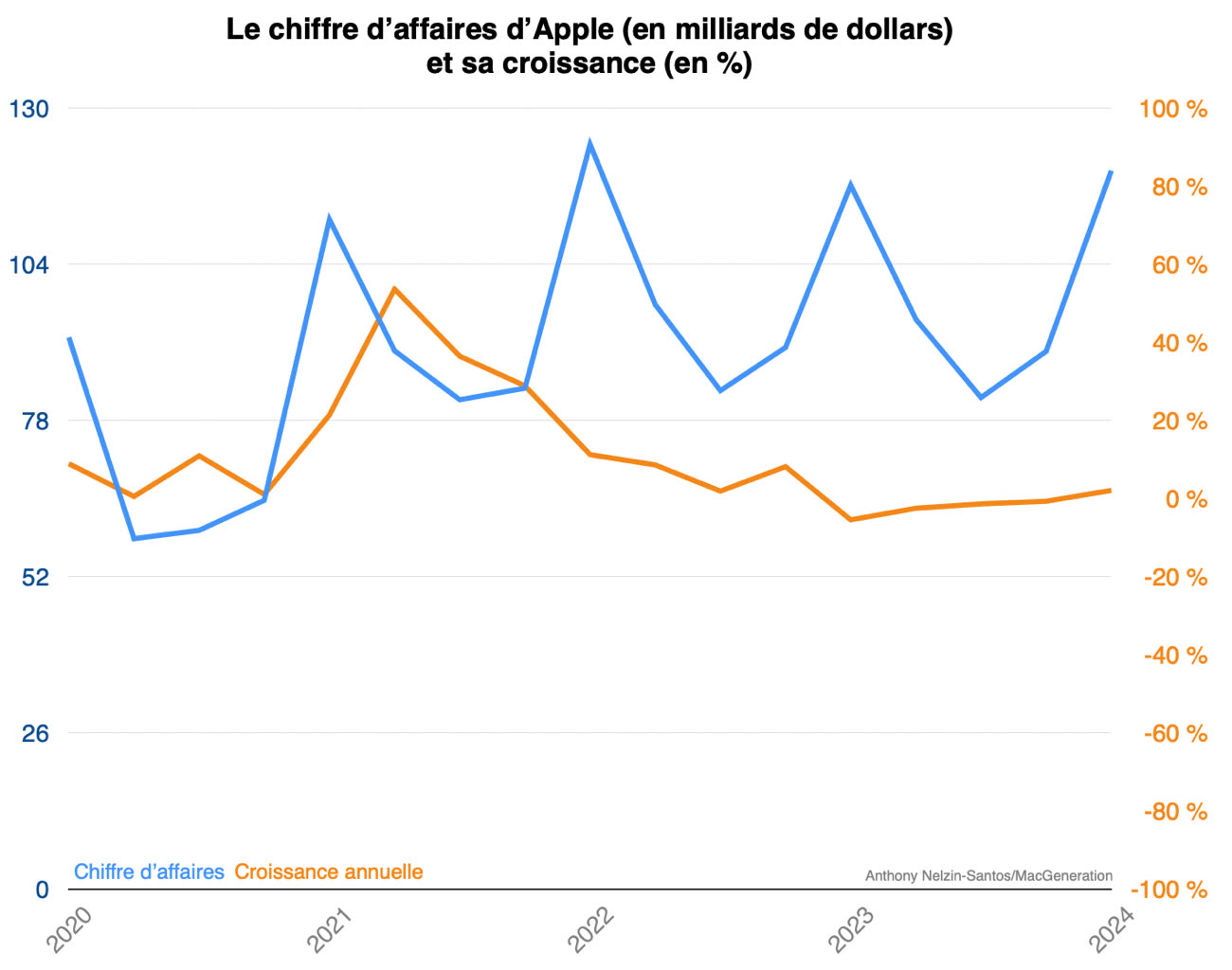

En attendant le futur promis par le Vision Pro, qui ne devrait avoir qu’un effet marginal dans les résultats des prochains trimestres, Apple doit vivre dans un présent qui ne lui est pas toujours favorable. À la veille du lancement en grande pompe du casque de réalité virtuelle, Tim Cook doit faire preuve de pédagogie et de perspective pour rassurer les investisseurs. Heureusement, les chiffres sont tout juste en sa faveur, puisque le chiffre d’affaires augmente de 2 % pour s’établir à 119,6 milliards de dollars.

En bref

| T1 2024 | T1 2023 | Évolution | |

|---|---|---|---|

| Chiffre d’affaires | 119,575 | 117,154 | +2,07 % |

| Bénéfice | 33,916 | 29,998 | +13,06 % |

| iPhone | 69,702 | 65,775 | +5,97 % |

| iPad | 7,023 | 9,396 | -25,26 % |

| Mac | 7,780 | 7,735 | +0,58 % |

| Autres produits | 11,953 | 13,482 | -11,34 % |

| Services | 23,117 | 20,766 | +11,32 % |

Chiffre d’affaires et bénéfice

Apple peut souffler : le chiffre d’affaires retrouve des couleurs, ou plutôt une couleur, le vert. Après une baisse historique de 5,48 % au T1 2023, du jamais vu depuis plus de vingt ans, on ne peut pas dire que cette hausse de 2,07 % soit stupéfiante. Mais puisque les analystes attendaient un chiffre d’affaires de 118 milliards de dollars, le chiffre de 119,575 milliards de dollars annoncé par Apple devrait être accueilli favorablement, d’autant que le T1 2024 a duré une semaine de moins (treize) que le T1 2023 (quatorze).

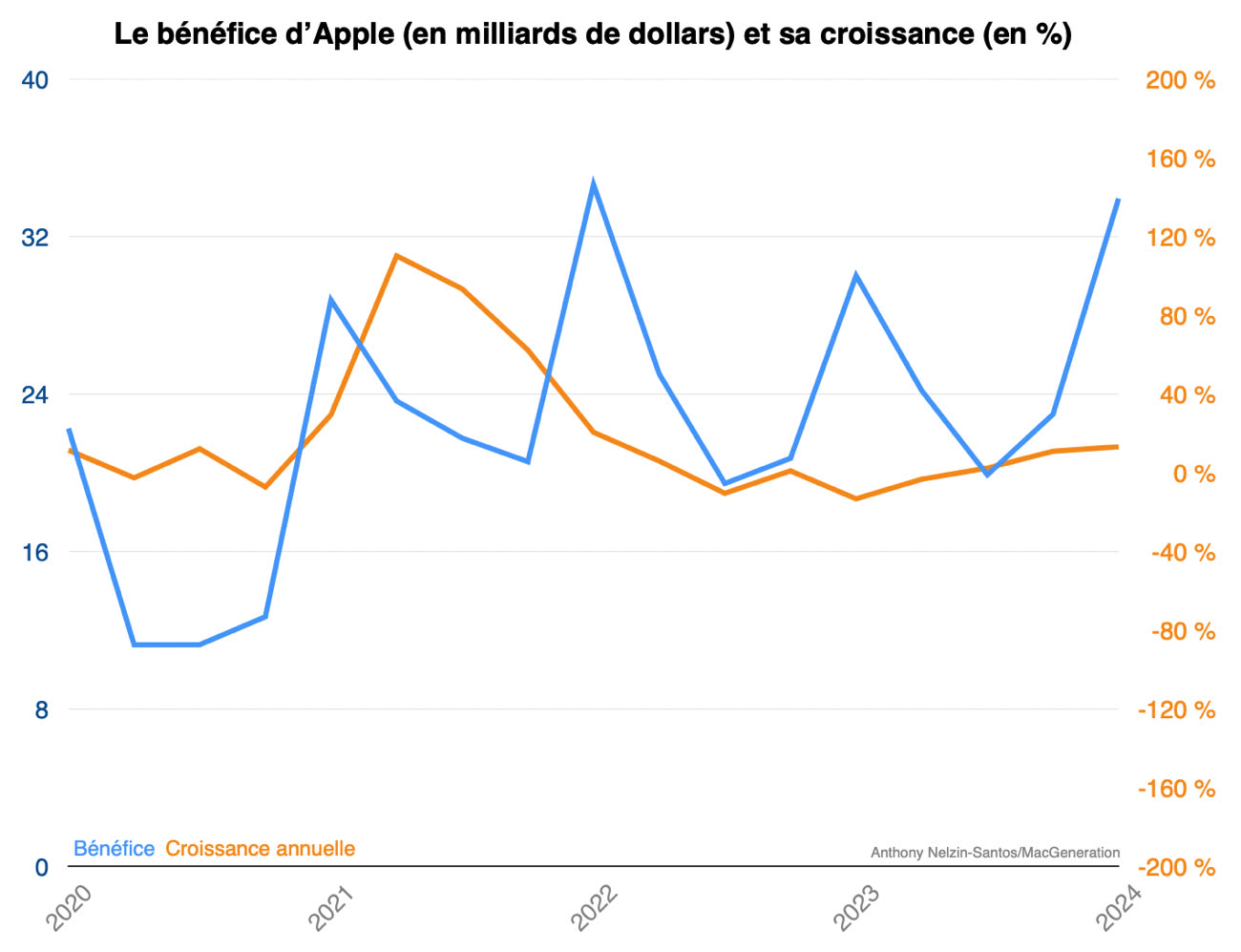

Reste qu’il ne s’agit pas du chiffre le plus attendu de la soirée. Tous les yeux étaient rivés sur le bénéfice, qui suit une progression insolente et gagne encore 13,06 % pour atteindre 33,916 milliards de dollars. Alors que Wall Street avait tablé sur un bénéfice par action de 2,10 $, Apple a réalisé l’exploit d’atteindre 2,18 $, un chiffre en progression de 16 %.

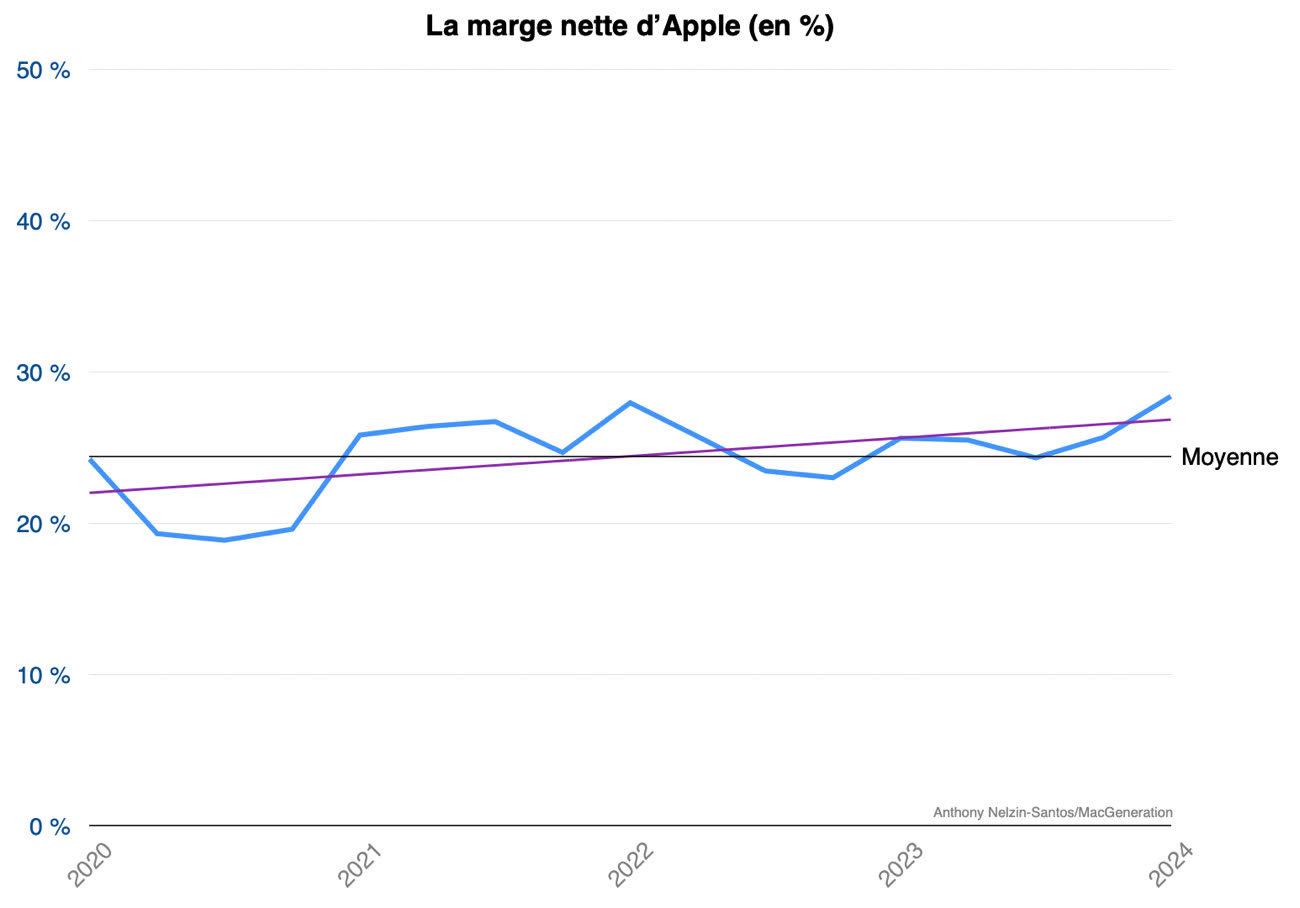

Autrement dit : la marge nette de la firme de Cupertino atteint 28,36 %, cinq points de plus qu’il y a cinq ans, alors que la croissance de son chiffre d’affaires est pour ainsi dire nulle. La stratégie de « premiumisation » de l’iPhone, qui représente encore 58 % de son activité, marche à plein, compensant la baisse des ventes dans un marché atone. Le virage vers les services, qui dégagent une marge supérieure à 60 %, se révèle être un pari gagnant pour compenser les soubresauts du marché.

Ventes d’iPhone

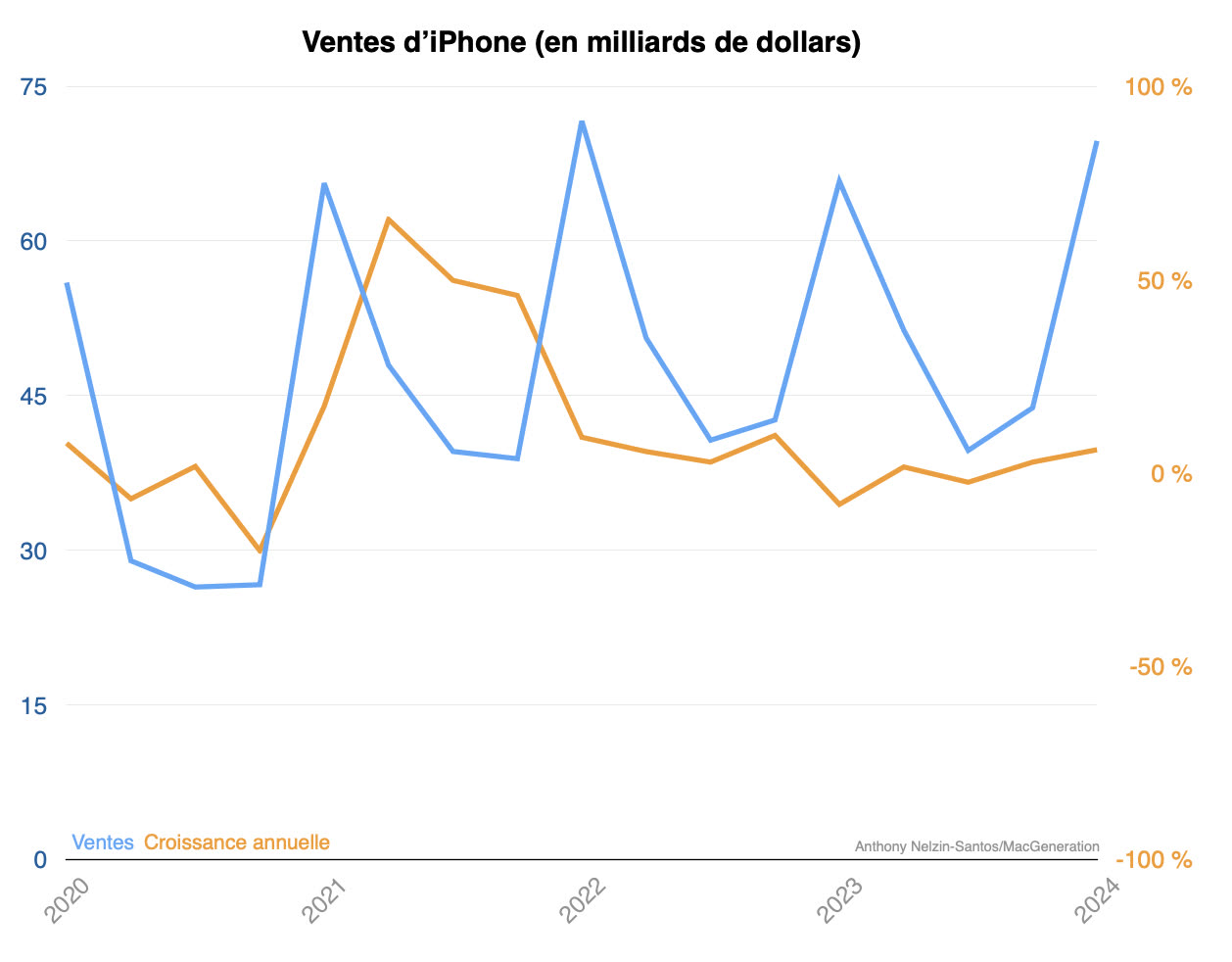

Après avoir fait du yoyo pendant toute l’année 2023, les ventes d’iPhone enchainent un deuxième trimestre de progression pour s’établir à 69,702 milliards de dollars (+5,97 %). Apple bat très largement les prévisions des analystes, qui tournaient autour de 67,6 milliards de dollars, un signal qui montre que les rumeurs sur l’affaissement de la demande pour l’iPhone 15 et l’iPhone 15 Pro sont peut-être exagérées.

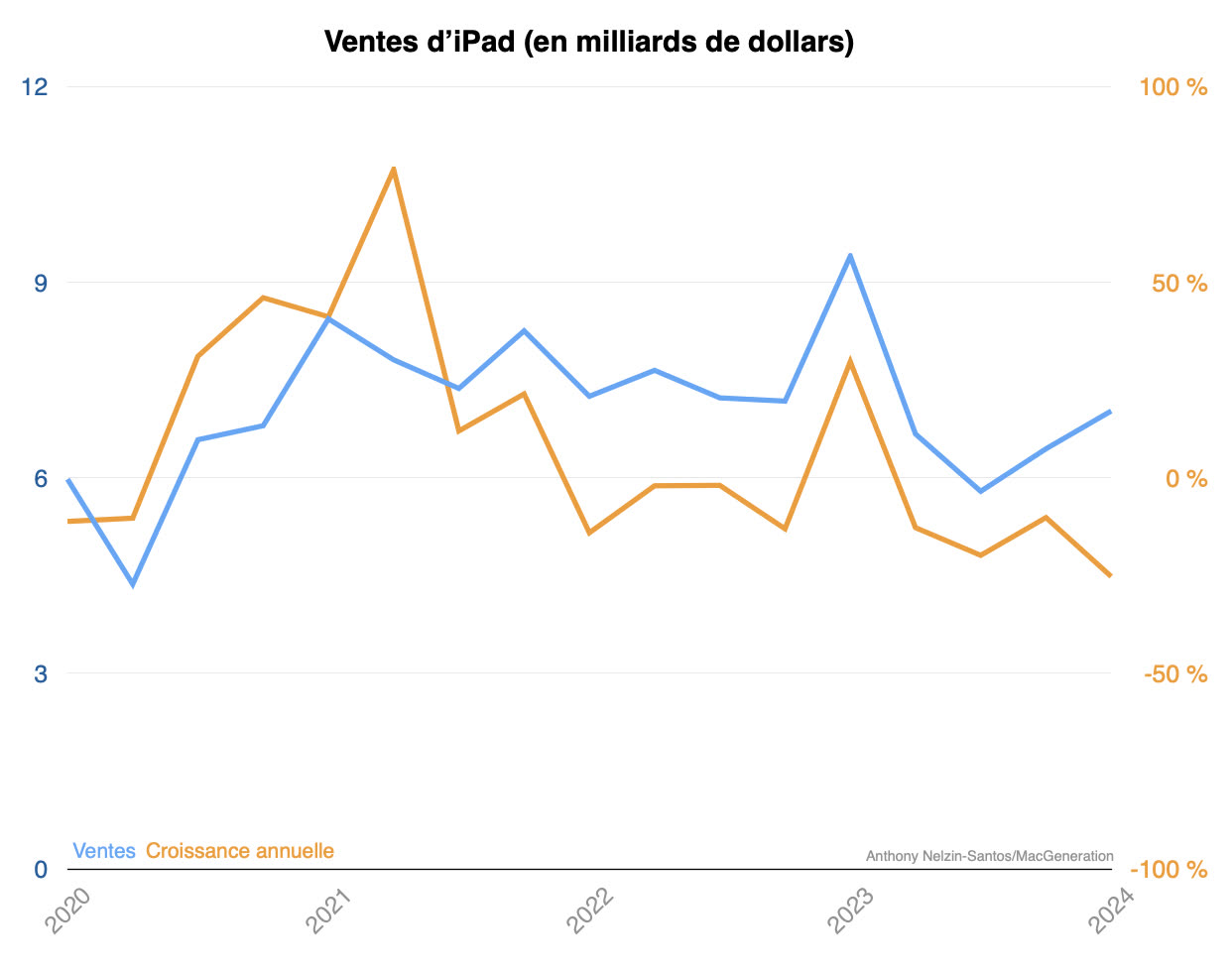

Ventes d’iPad

L’iPad est décidément dans une mauvaise passe : sans la petite éclaircie du T1 2023, il aurait enchainé neuf trimestres dans le rouge, puisque les ventes ont encore baissé de 25,26 % pour tomber à 7,023 milliards de dollars. La tablette en a connu d’autres, puisqu’elle avait subi deux ans de contraction entre 2014 et 2015 avant de reprendre durablement des couleurs entre 2019 et 2021. Gageons que la révision attendue au printemps relancera les ventes dans les prochains mois.

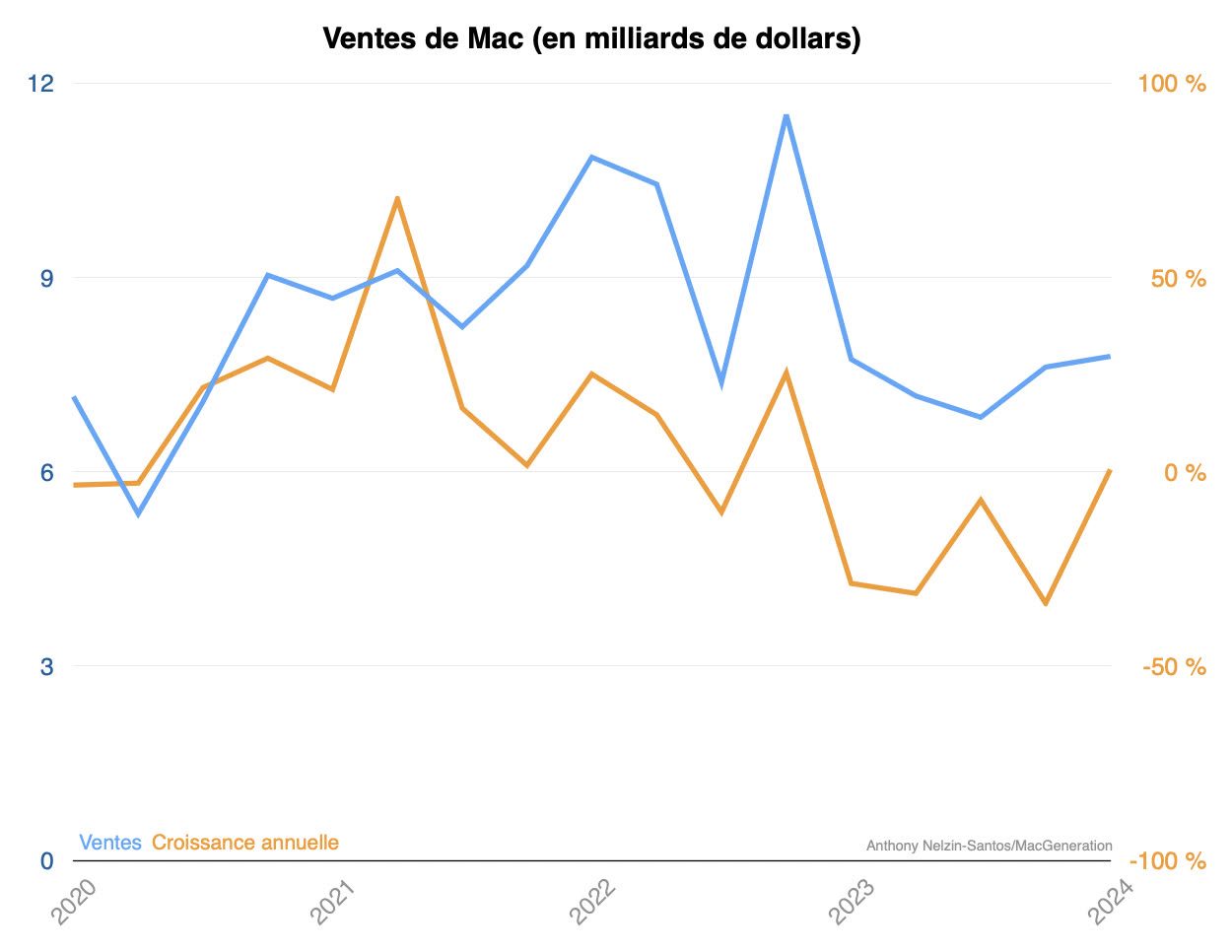

Ventes de Mac

Le Mac n’est pas encore sorti de l’ornière, mais il n’est plus complètement embourbé, puisque l’hémorragie de l’année 2023 (-26,93 %) est contenue ce trimestre (+0,58 %). Les ventes atteignent 7,780 milliards de dollars, à peine moins que ce que les analystes les plus optimistes attendaient, un chiffre qui devra être confirmé au deuxième trimestre avec la commercialisation des MacBook Air M3.

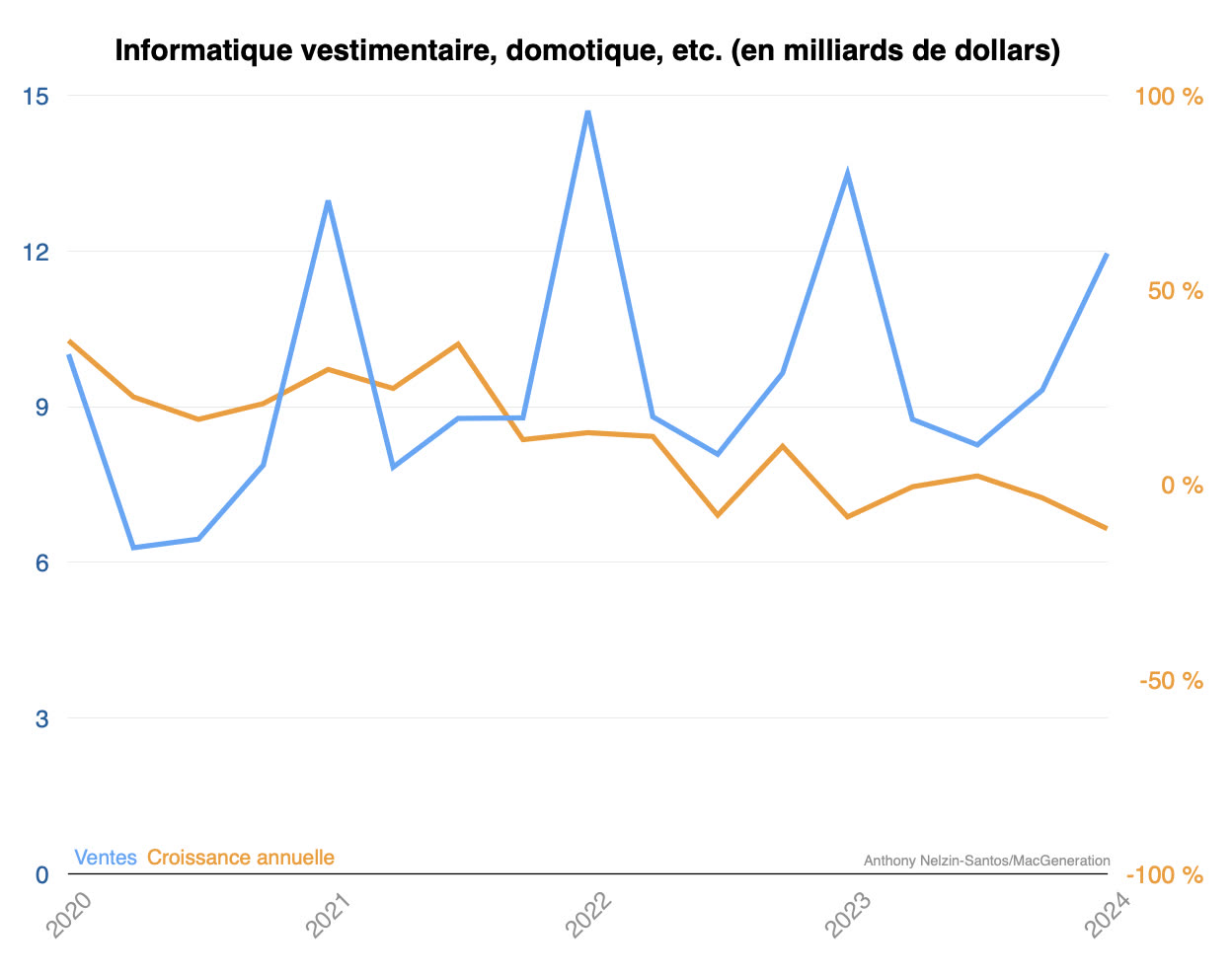

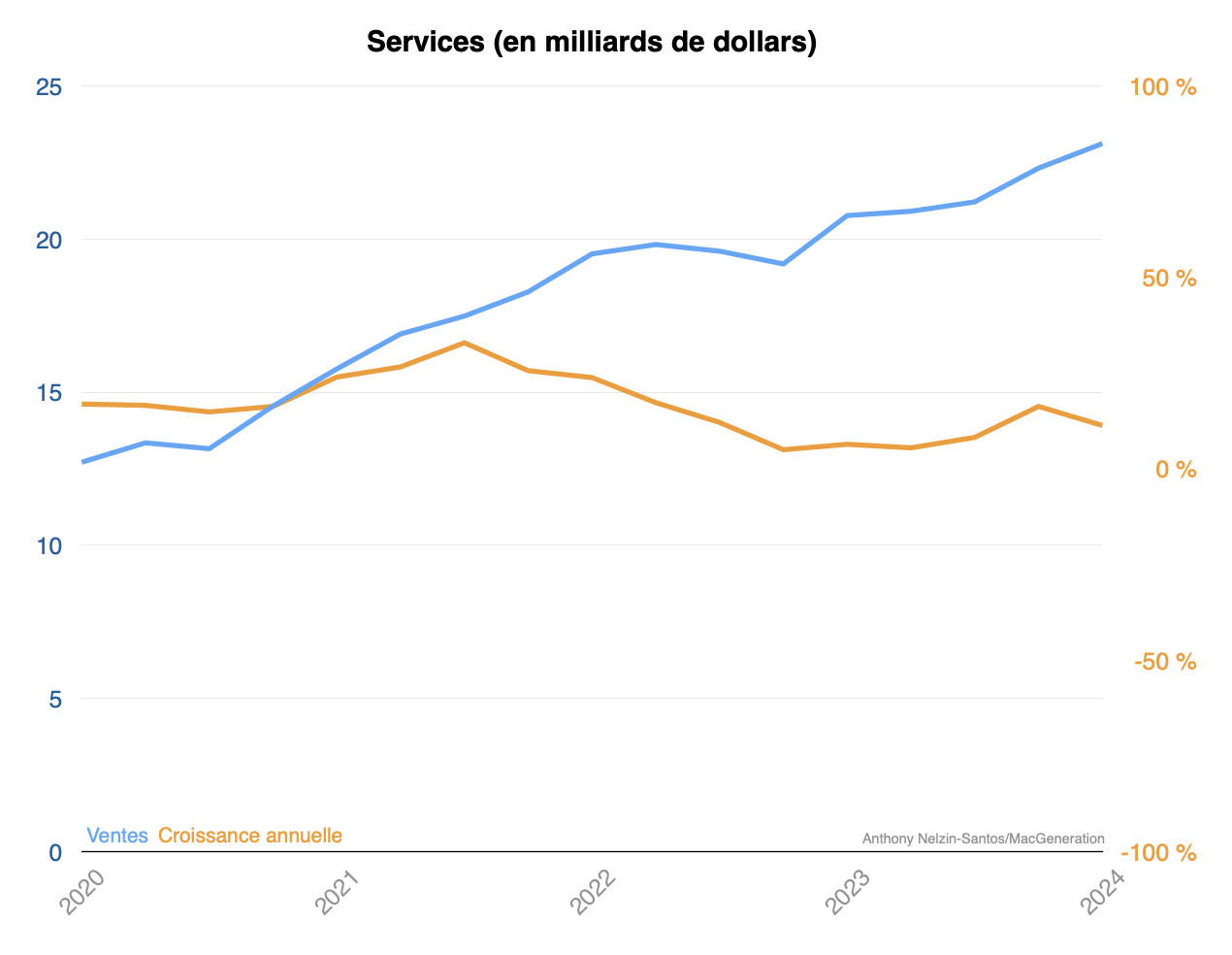

Services et autres produits

Heurs et malheurs des activités « périphériques » d’Apple : quand les services gagnent 11,32 % pour frôler 20 % du chiffre d’affaires total, les autres produits perdent 11,34 % et peinent à dépasser la barre des 7 milliards de chiffre d’affaires. L’interdiction de la vente des Apple Watch Series 9 et Ultra 2 aux États-Unis, qui comptent pour 45 % de l’activité d’Apple, joue son rôle dans la baisse de 25,26 % des revenus du segment incorporant aussi les AirPods, l’Apple TV et les autres périphériques.

De manière fort paradoxale, les 23,117 milliards de dollars dégagés par les services, une progression de 11,32 % qui n’en finit plus, pourraient être accueillis comme un mauvais signal. Le consensus de Wall Street s’étant porté sur le chiffre de 23,3 milliards de dollars, les analystes feront peut-être la fine bouche. Apple a décidément des problèmes de riche…

Pour le T2 2024

« Nous sommes heureux d’annoncer que notre parc d’appareils actifs atteint désormais 2,2 milliards d’unités », déclare Tim Cook, « un record historique pour tous les produits et segments géographiques. » « Alors que nos clients commenceront à découvrir l’incroyable Apple Vision Pro demain, nous sommes plus que jamais engagés dans la poursuite de l’innovation », ajoute le CEO d’Apple, qui ne peut toutefois s’empêcher de mentionner le nouveau record de l’activité de services, qui est plus que jamais la vache à lait de la firme de Cupertino.

« Au cours du trimestre, nous avons généré près de 40 milliards de dollars de flux de trésorerie d’exploitation et reversé près de 27 milliards de dollars à nos actionnaires », se félicite Luca Maestri, « nous sommes confiants dans notre avenir et continuons à réaliser des investissements importants dans l’ensemble de nos activités afin de soutenir nos plans de croissance à long terme. » Le directeur financier d’Apple annonce que le conseil d’administration a validé le versement d’un dividende de 0,24 $ par action, qui sera payable le 15 février 2024 aux actionnaires inscrits à la clôture des marchés le 12 février 2024.

@DahuLArthropode

Oui je trouves ça très mal formulé aussi

@DahuLArthropode

Dans le rouge, à ce niveau, veut dire que les milliardaires n’ont pas fait plus d’argent que plus d’argent. Les gains sont décents, quoi.

@DahuLArthropode

Oui c’est formulé plus négativement que la réalité, mais la bourse fonctionne avec ces concepts malsains…

@DahuLArthropode

“Quand vous dites « Apple a enchainé quatre trimestres dans le rouge », ce ne sont pas de pertes, sauf erreur de ma part, mais des bénéfices en baisse. Je me trompe?”

Un bénéfice en baisse n’existe pas, car il est par nature toujours positif, sinon on parle en effet de baisse ou perte. Un bénéfice peut ralentir, en revanche, ce qui doit être le cas avec Apple sur les quelques résultats précédents.

@firefox

Bah bien sûr qu’un bénéfice peu être en baisse. C’est simplement un abus de language il est en baisse par rapport à un autre bénéfice (ie celui de l’exercice ou du trimestre précédent)

@skynext

Oui voilà, abus de langage, car financièrement, économiquement parlant, ça n’a aucun sens.

L’action en after baisse bien, elle, pas d’abus lol

@firefox

Oui mais c’est un « abus de langage » très courant que la plus part des lecteurs auront compris je pense. Les « trimestres dans le rouges » évoqués dans l’article renvoient par contre en principe à des pertes ce qui me semble être une erreur du rédacteur (l’article est un peu approximatif/pas très rigoureux sur pas mal de points d’ailleurs suffit de voir la section prévision qui évoque en fait des résultats des services… pour le trimestre clôturé)

on imagine pas la couleur decrite si apple avait fait des pertes 😁 "rouge cramoisi, noir rougeâtre..."

@raoolito

… sans parler de l’odeur!

:-)

😅

@firefox

"Un bénéfice en baisse n’existe pas"

Un bénéfice peut croître ou décroître.

Croissance ou décroissance s’inscrit dans le temps, une évolution. Donc un delta.

Un bénéfice en baisse est un bénéfice en décroissance. Donc un bénéfice aujourd’hui plus faible qu’hier.

Je ne vois pas quel est le problème.

Mettre un bénéfice, par définition positif, en rouge n’en fait pas une perte. Ça reste un bénéfice par définition positif. Ça ne signifie pas qu’il faille toujours le représenter en vert. Si le bénéfice est en baisse, en décroissance, l’inscrire en rouge est pertinent. Cela marque une tendance, permet de mettre en évidence un risque de transformation d’un bénéfice par définition positif en perte par définition négative.

@fte

Sur le fond, dans l’absolu, vous avez raison, c’est seulement mal dit, c’est tout, et ça peut porter à confusion, comme certains dans les commentaires, d’où mon intervention. C’est pour cela qu’en économie, finance, statistique, on fait attention à l’usage des mots. Une baisse, une perte, est directement associée au rouge car il y a un signe moins devant, on est sous le zéro, chose impossible pour un bénéfice, par nature positif, donc dans le vert, toujours, comme vous dites. C’est mal dit car c’est l’évolution (le sous-jacent) du bénéfice qui part à la hausse ou à la baisse, par rapport à (un mois, un trimestre, une année, qui précède) mais le bénéfice en lui-même est toujours là, positif. Parce que le jour où il n’y a plus de bénéfice, et qu’il y a vraiment une baisse, une perte, que les dépenses sont plus importantes que les entrées, on dit quoi? 🤪 On est confronté à ces abus de langage au quotidien, surtout avec les médias, on peut avoir de super journalistes, mais quand le chômage “recule” ou “ralentit”, c’est bien mieux que “baisse”. Enfin bref, on apprend tout ça au lycée en classe éco.

@firefox

"Enfin bref, on apprend tout ça au lycée en classe éco."

Je n’ai pas fait le lycée et je voyage en première. 😋

Plus sérieusement, le vocabulaire n’est pas un absolu. Il se trouve que j’ai suivi des cours moi aussi, plus tard qu’à l’âge du lycée, en toute probabilité dans un autre pays, et bénéfice en baisse ou hausse n’a rien d’un abus, ni de lui attribuer une couleur, tout au moins ici.

Dire par contre que le bénéfice est en baisse sans préciser la base de comparaison ne permet pas de comprendre le propos. On peut supposer y2y mais ce n’est qu’une supposition.

@fte

“"Enfin bref, on apprend tout ça au lycée en classe éco."

Je n’ai pas fait le lycée et je voyage en première. 😋”

Vous avez hacké le système, bravo à vous! J’ai suivi un parcours classique LMD (sans le D lol).

“Plus sérieusement, le vocabulaire n’est pas un absolu. Il se trouve que j’ai suivi des cours moi aussi, plus tard qu’à l’âge du lycée, en toute probabilité dans un autre pays, et bénéfice en baisse ou hausse n’a rien d’un abus, ni de lui attribuer une couleur, tout au moins ici.

Dire par contre que le bénéfice est en baisse sans préciser la base de comparaison ne permet pas de comprendre le propos. On peut supposer y2y mais ce n’est qu’une supposition.”

Exactement 💯

Merci aux acheteurs, ils seront contents de savoir à quoi ils participent : à encourager Apple de vendre encore plus cher l’année prochaine.

Tant que ça marche, après tout

Faudra pas venir pleurer que c’est trop cher 😭😂😂😂

@CorbeilleNews

Trompe toi, beaucoup ne sont pas fauché aussi.

Ceux qui pleurnichent ont pas compris que le prix c’est le prix, et c’est a prendre ou à laisser. Et si c’est personnes n’ont pas les moyens de s’offrir des Mac ou autre c’est pas la faute d’Apple…

@corben64

C’est un point de vue que je ne partage qu’en partie

Ce qui me gêne c’est la régression au fur et à mesure des années

Du coup et bien j’ai laissé aux autres car c’est surtout cet aspect qui me gêne d’autant plus que le prix flambe (même si ce second aspect arrive en second)

@corben64

"Le prix c'est le prix, et c'est à prendre ou à laisser" tu dis.

Oui alors c'est discutable, hein.

Quand c'est pour vous payer le dernier joujou Apple pas de soucis le fric vous le sortez sans discuter, la classe moyenne / les CSP++++.

Par contre quand il s'agit de payer d'autres choses comme du service ou un artisan, là c'est toujours trop cher et vous cherchez à gratter pour payer moins.

Vous n'êtes que des manges m... en réalité.

Il y a un truc qui me dérange, c'est qu'on ne connait pas le nombre d'unité.

Si cela se trouve cela fait quelque années que le nombre de Mac ou d'IPhone sont en baisse mais compensé par l'augmentation des prix.

Difficile à dire en fait...

@Ukualai

Après, donner les unités c’est donner des datas gratuitement à la concurrence. Ne communiquer que la valeur, au final c’est ce qui intéresse les investisseurs (à qui ces chiffres sont véritablement dédiés).

C’est dommage pour nous, mais bon nous communiquer tout ça n’est pas le but de la manœuvre.

@Furious Angel

> "Ne communiquer que la valeur, au final c’est ce qui intéresse les investisseurs (à qui ces chiffres sont véritablement dédiés)"

Discutable.

Si vous avez par hasard suivi l’affaire (ou plutôt la farce) de l’effondrement du jeu de pyramides Signa/Benko, vous devez savoir que les marges affichées gonflaient de plus en plus, alors que les immeubles en question trouvaient de moins en moins d’acheteurs. Un des reproches des créditeurs comme des autorités judiciaires à l’égard des différents conseils de surveillance, contrôlés directement ou indirectement par les principaux investisseurs, est justement de s’être laissés obnubiler par la promesse de marges faramineuses, sans regarder les volumes unitaires effectifs. Volumes unitaires qui coulaient à pic.

Bien entendu, AAPL est à mille millions années lumière de cela. Mais affirmer que le volume unitaire n’est pas une information essentielle pour un investisseur averti, dire que seule la valeur l’intéresse, serait le prendre pour un ingénu. Et qui voudrait d’un investisseur ingénu, sauf dans l’intention de le plumer, cf. Signa/Benko ?

Oui c'est évident. C'est d'ailleurs une des raisons pour obliger tous les appareils Apple Silicon à être configuré aux bonnes specs que chez Apple : gonfler le prix d'achat final.

Je pense d'ailleurs que le "rebond" des Macs n'est dû qu'à ça : avec le lancement de Apple Silicon on a eu droit a du marketing bullshit comme quoi la RAM "n'était pas pareille" et les SSD "meilleurs".

Cela arrangeait bien Apple qui en fait n'était pas prête avec des produits qui auraient pu vraiment prétendre à remplacer ce qu'ils avaient peu importe le score au benchmark ; la réalité à l'utilisation était tout autre et bon nombre se sont "aperçu" qu'il faudrait en réalité une "vrai" configuration pour un usage qu'on serait en mesure de demander a un ordinateur de ce prix-là. Du coup, les acheteurs suivants ont gonflé leur config, gonflant la marge d'Apple par la même occasion ; je pense même que vu le nombre de M1 sous doté en vente d'occasion, il y a grande chance que la seconde vague d'acheteurs soit en partie des acheteurs "récidiviste".

En réalité, cette année avec les M3 plutôt décevant donnera plus précisément l'état du marché du Mac. De mon point de vue, c'est en perte de vitesse sur le nombre d'unité, juste compensé par l'augmentation tarifaire.

Au long terme, il y a du souci à se faire, puisque l'iPad ne peut pas remplacer un Mac et ne pourra jamais y prétendre et les Mac qui étaient déjà plutôt réservé à certaines utilisations sont en train de venir ultra-niche en plus d'être très peu compétitif au niveau prix/performance.

Apple fanfaronne avec ses bénéfices indécents mais ils sont principalement liés à son monopole de facto grace à l'iPhone ; en réalité au niveau matériel, la politique des prix est en train de faire mal et une fois la pente entamée ça sera une autre histoire...

De façon général je trouve que tout cela dépeint quand même une situation pas très reluisante:

Le P/E ratio d’Apple est de 30 la moyenne du S&P 500 est de 20 (et encore cette moyenne est gonflée par le secteur tech). Apple à donc clairement besoins de générer de la croissances pour justifier ce «premium » dans sa valo.

Hors les relais de croissance on les voit pas trop:

-On peut supposer que les volumes de ventes d’iPhone et de Mac reculent depuis plusieurs années déjà. Apple ne reporte plus les volumes la semaine de lancement, ne détaille plus le nombre d’unités vendues par trimestre.

-Elle ne peut donc générer la croissance de son bénéfice que par une hausse des prix et une baisse des coûts. La hausse des prix on la voit bien mais ça me semble constituer un relais de croissance peu soutenable. Un iPhone 15 pro Max coûte déjà 1300€ il me semble que l’on a atteint un pallier.

-Reste la baisse des coûts, le peu de nouveauté permet à Apple de rationaliser ses lignes de production, je ne sais pas jusqu’où elle peu parvenir à limiter le plus possible les changements d’une génération à l’autre tout en demandant plus cher (cfr le point précédent)

-Enfin l’éléphant dans le magasin de porcelaine: les services. Globalement autant Apple à toujours eu des excellents softwares autant ses services ont toujours été médiocres. Je ne serais pas étonné que des services tels que News+, Apple TV+, Music soient tout juste rentables si pas déficitaire.

Non en réalité les services d’Apple c’est la rente qu’elle tire de ses 2,2B de users. C’est sont accord oligopolistique avec Google ou elle touche 25B$ par an de Google, c’est sa taxe de 30% sur les app et les abos de l’App Store. C’est Apple Pay (car l’usage du NFC par des concurrents est impossible). Bref la rente qu’elle tire de sa position dominante. Sauf que à la fois en Europe et aux US les régulateurs semblent d’avis que cette rente est illégale. Si cette rente venait à sauter resterait que les vrais services, les trucs pas très innovants et pas très qualitatifs qui sont sans doutes pas très rentables non plus. Après qui sait peut être Fitness + est t’elle une machine à cash.

PS: j’adore vos articles mais la vos graphiques sont totalement illisibles. Dessinez à tout du moins une ligne horizontale pour rendre le 0 identifiable facilement

@mansour

« Apple à donc clairement besoins de générer de la croissances pour justifier ce «premium » dans sa valo ».

Apple n’a besoin de rien du tout

@Baptiste_nv18

😅 je ne suis pas sûr que vous comprenez le fonctionnement des marchés financiers. Ça n’est d’ailleurs pas pour rien que l’action Apple sous performe celle des principaux acteurs technologiques:

Sur un an :

-Microsoft prends 52%

-Meta (qui revient de loins) 109%

-Alphabet 31%

Apple 23% (et l’action ramasse encore suite à la publication de ces résultats)

Cette année l’action Apple sous performe même le S&P500. J’aurais trouvé plus intéressant de challenger certaines de mes affirmations ou d’identifier des nouveaux relais de croissance plutôt que de répondre des inepties

Oui c'est évident, ces sociétés ont des avantages compétitifs long terme que Apple n'a pas, peut-importe le tas de bénéfice mirobolant qu'elle génère par an.

Apple refuse d'entrer dans la compétition tarifaire pour prendre des parts de marché, qui est pourtant nécessaire pour créer les avantages des effets de réseau inhérent lié à la technologie.

Mais Apple s'obstine à vouloir faire du luxe qui n'a pas beaucoup de sens dans ce domaine. C'est clair qu'au long terme, Microsoft a une position bien plus enviable car même si on ignore Windows (pourtant toujours nécessaire pour faire fonctionner grand nombre de logiciel qui font tourner le monde actuellement), Office est clairement indétrônable. Microsoft est plus raisonnable, il demande moins a chacun, mais est utilisé par un plus grand nombre, au long terme les chiffres dominent...

@SeeC

A titre personnel je pense que ça n’est même pas une question de positionnement tarifaire. Apple a 2,2B de users. Elle a la masse critique (des users prêts à payer en plus) ça n’est pas le soucis. Le problème selon moi est vraiment la qualité des services. J’ai découvert Apple ado avec l’iPod. C’était plus qu’un produit c’était une expérience du déballage à l’utilisation d’iTunes qui bien que décrié était le plus beau logiciel de mon PC Windows avec Cover Flow. La Apple a un boulevard pour innover en terme de services. Si elle mettait le même soins et le même petit effet wow/différentiateur dans ses services je serais le premier à y’souscrire. Mais objectivement les services actuels sont mauvais:

-je n’arrive pas à me retrouver dans l’interface d’Apple News+, elle est pas cohérente et la curation est nulle.

-Apple Music est un copycat de Spotify, c’est dommage de la part d’une boite qui a apporté tant à l’industrie de la musique.

-Apple Arcade bon voilà les concurrents font du cloud gaming Apple offre un bundle de jeux sympathiques mais encore une fois c’est un peu léger

-iCloud drive c’est (enfin après des années de mises à jours pour y parvenir) Dropbox en moins fiable.

-la liste est longue

Au lieu de créer des services « spéciaux » avec une touche Apple (même Mobile Me bien que poussif avait cette petite touche que les nouveaux services n’ont plus) bah elle préfère vivre de rentes (ponctionner les dev, s’arranger avec Google…)

@mansour

Et nvidia ?

@mansour

> “Dessinez à tout du moins une ligne horizontale pour rendre le 0 identifiable facilement”

Au contraire, on pourrait pousser l’obfuscation graphique à ce niveau : https://xkcd.com/2884/

« Apple a enchainé quatre trimestres dans le rouge »

Je me demande bien d’où proviennent vos notions d’économie d’entreprise.

YouTube ?

TikTok ?

Instagram ?

🤔

À croire que sur macg y’a des bots pour dire des conneries et créer une réactions de commentaire. On est sur X ici ?!😹. Bref achetez des macs, achetez des actions Apple aussi. En sommes : achetez

NON ! Ni ACHETER ni VENDRE, uniquement l'APATHIE !

on a surement de cela, avec des comptes multiples, mais c sur les sujet parlant de diversité et de russie/chine qu'on a vraiment le déchaînement de l'extreme droite et de ses bots (notez qu'ils ne sont jamais abonnés igen)

Ici on touche plutôt un réflexe pavlovien, un peu comme le referendum de 2005, c'est ainsi.

> on gagne de l'argent (beaucoup) c'est criminel (où est la limite), faut taxer ca à 99% et faire des procès. L'ultraliberalisme ferme des élevages dans le Cantal et TC gagne trop d'argent.

> on pert de l'argent c à cause "des gros" ou "des riches" ou bien sur "de l'europe" et "de l'etat et ses reglementations"

jamais parce que le business plan était bancal et le patron boiteux entouré d'une équipe de courtisants plus que de gens efficaces.

Dans un marché assez morose ça arrive à aller dans le plus, le portfolio des produits/services est assez bien ventilé, 2,2 milliards d’utilisateurs et y’en a qui arrive à voire le début d’une fin… Wow.

Perso j’attends Juin et je pense que certains vont être „surpris“ car le prochain relais de croissance sera l‘AI mais la différence avec les autres ça sera un business modèle viable. Je vois bien venir un AI + pour les particuliers inscrit dans l’abonnement iCloud et en local et peut être un AI pro plus cher pour une IA de dernière génération. La grande différence se fera sur la gestion des données privées et sur le fait que les appareils Apple collectent un paquet d’infos qui pourraient faire de nos Apple des Jarvis convaincant. Si ce n’est pas le cas ok je pense qu’on pourra parler d’un mou chez Apple.

je dirais qu'apple ne s'est pas lancé dans l'AI avec son investissement massif de ces derniers mois, c'est plutôt l'iA generative, qui elle va apparaitre, mais finalement on bouffe de l'ia "normale" à toutes les sauces depuis deja de nombreuses années chez apple, les photos sont un des fers de lance d'ailleurs. C'est pas d'hier que les puces apple ont un module de machine learning.

Donc oui, comment apple va intégrer l'ia generative et .. que vaudra-t-elle (on a vu google et ses ratés ou adobe et ses succès) et pour le reste c'est surement le tracé d'un schéma deja planifié depuis longtemps.

Complétement d'accord et on voit d'ailleurs en lisant Macg qu'Apple investit depuis longtemps dedans et que le neuronal Engine est un truc en fait assez "vieux" chez Apple. Je pense cependant qu'Apple a été surpris par le "chien fou" MS et que peut-être ça a accéléré la priorité sur ce sujet mais certainement Apple aura une solution déjà rentabilisée de l'IA (coucou Apple One). Parce que que ce soit MS ou Google, pour l'instant il crame du cash à fond pour être dans la course mais le modèle économique n'existe pas ou en partie. MS risque d'avoir un plafond de verre car ils ne sont plus vraiment dans le hardware (quelle erreur d'avoir abandonné Windows Phone), essentiels à la captation des données et Google va être super embêté car l'IA est quand même un problème pour leur business modèle.

A mon sens, c'est du tout bon !

Merci Apple et Tim Cook de faire un excellent travail ! Je sais ce que c'est de diriger une entreprise (pas de la taille d'Apple évidemment…). Mais… cependant, il faut un mental d'acier et une vision à 10-20 ans.

J'espère que tout ira bien pour Apple pour encore longtemps 👍🏻

@Crunch Crunch

Ça doit effectivement être un travail titanesque, déjà à mon niveau (comme le vôtre j’imagine) c’est beaucoup de travail, mais c’est un tout autre niveau.

@Crunch Crunch

Le petit patron bien mange m... qui se rêve que sa boîte devienne une multinationale... et qui lèche le fion des grands patrons parce qu'il espère devenir l'un d'eux. 🤣🤣

Mais qui restera un petit patron toute sa vie, à envier les Tim Cook et autres sans jamais arriver à leur niveau, et en payant des impôts à leur place.

Pathétique. 🤦🏻♂️

Donc pour un chiffre d’affaires qui augmente de 2 % le bénéfice augmente 13 % …

Avec le recul :) (traduire : l'âge :( ),il y a un certain soulagement de constater qu'une entreprise peut vivre confortablement en vendant des produits dont la durée de vie s'allonge.

Alors qu'un MBA M1 lancé en 2020 peut être considéré comme un investissement durable aujourd'hui, qu'il est loin d'être idiot d'acheter un iPhone 11, je me souviens de l'époque ou 3 ans était un âge canonique pour n'importe quel device qui devait être changé ou upgradé sous peine d'une utilisation plus que laborieuse.

Enfin une question : faut-il en vouloir à Cook d'être un meilleur négociateur pour le prix de ses produits que soit même pour son salaire ?

J’adore tous ces défenseurs d’Apple, qui ne savent rien en fait mais qui justifient des prix qui ne cessent d’enfler..😂

L’amour rend aveugle, c’est indéniable !

@pagaupa

Tu confonds ceux qui ont certains moyens et besoins qui se tapent de payer 8000€ un macbook m3 Max, a ceux a qui un Air suffirait pour leur usages.

Tout à fait

@corben64

Je ne confonds rien du tout…

Je lis juste les commentaires.

@Anthony

« Tim Cook doit faire preuve de pédagogie et de perspective pour rassurer les investisseurs »

Apple n’a plus besoin des investisseurs, encore moins de les rassurer. Aujourd’hui, Apple génère tellement de cash qu’elle rachète ses propres actions. En ce sens, elle désinvestit dans son propre capital.

Acheter des actions à la bourse, ce n’est pas investir dans l’entreprise, mais faire un placement financier pour 1. toucher des dividendes quand l’entreprise en paie 2. espérer une hausse des cours pour revendre plus cher que le prix payé. Cela n’a aucun impact financier pour l’entreprise. Cela a un impact sur les bonus et la valeur des stocks options des cadres supérieurs, mais pas de l’entreprise.

Le seul moment pour investir dans une entreprise au sens correct du terme, c’est-à-dire donner de l’argent à l’entreprise, a lieu quand cette dernière émet de nouvelles actions ou un emprunt obligataire.

De mémoire, cela doit faire au moins dix ans, voire plus, qu’Apple n’a plus émis de nouvelles actions ou d’emprunts.

@Mac1978

N’importe quoi, bien sûr qu’Apple a besoin de se préoccuper du marché. Ne serait-ce que pour attirer et garder les meilleurs employés

@mansour

Ça n’a rien à voir avec sa capitalisation boursière ça

@Baptiste_nv18

Évidement que c’est lié à la capitalisation boursière. La majore partie de votre rémunération ce sont des plans d’options. Si AAPL stagne alors que tout ces concurrents explosent bah il va être difficile de proposer une rémunération attrayante vu que l’equity est plus importante que le cash dans la tech. C’était d’ailleurs panique à bord chez Meta pour ces raisons il y’a deux ans.

@mansour

Quand on confond investisseur et employé, il vaut mieux se taire et passer son tour…

Pages