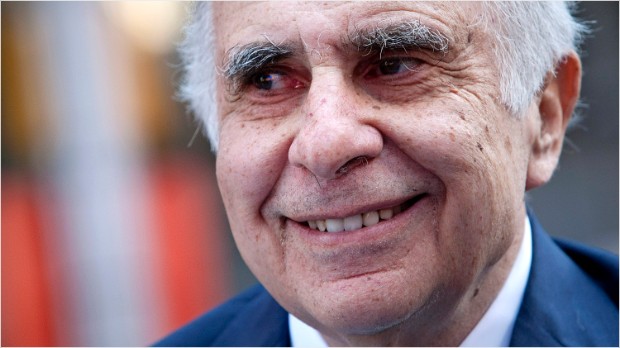

Carl Icahn presse de nouveau Apple de réaliser un plus gros rachat d'actions

Le puissant homme d'affaires Carl Icahn vient d'adresser une lettre à Tim Cook dans laquelle il pousse une nouvelle fois Apple à revoir à la hausse son programme de rachat d'actions.

Carl Icahn, qui a fait frémir à plusieurs reprises le cours de l'action AAPL depuis qu'il a annoncé cet été qu'il avait investit massivement dans Apple, continue ses manoeuvres. « Quand nous nous sommes rencontrés [le 1er octobre], mes associés et moi possédions 3 875 063 titres d'Apple. Depuis ce matin, nous en possédons 4 730 739, une augmentation de 22 % », écrit le raideur à Tim Cook. Sa participation s'élève donc aujourd'hui à 2,5 milliards de dollars, soit environ 0,5 % de la capitalisation boursière.

En prenant une place de plus en plus importante dans le capital, Icahn compte faire plier Cook sur le programme de rachats d'action. D'ici 2015, Apple rachètera pour 60 milliards de dollars de ses actions. Une opération qui permettra à l'entreprise de reprendre le contrôle d'un septième de ses actions. Mais pour Icahn, qui sait que chaque action rachetée devient une action sans droit de vote, ce n'est pas assez. Le briscard de la finance milite depuis plusieurs mois pour que le programme s'élève à 150 milliards de dollars.

Dans sa lettre parue aujourd'hui, Carl Icahn assure qu'il n'a rien contre la direction d'Apple en place et la stratégie opérationnelle. « Notre critique porte sur une seule chose : la taille et le calendrier du programme de rachat. Il est évident qu'il devrait être bien plus important et immédiat. », répète l'homme d'affaires qui souligne qu'Apple a 147 milliards de dollars de liquidités (lire : Apple : 10 % des réserves de cash des entreprises US.

Il estime que si son conseil est suivi, l'action pourrait monter à 1 250 $ d'ici trois ans — elle navigue autour des 500 $ ces derniers mois. « Tout retard supplémentaire dans l'exécution du rachat que nous proposons va refléter un manque d'expertise de la part du conseil d'administration », conclut Carl Icahn qui écrit pourtant trois paragraphes plus haut qu'il n'a pas de véhémence à l'encontre de la direction de Cupertino.

« Le scénario est toujours le même. Il prend une part significative du capital, on lui propose un siège au conseil, il commence à poser des questions, met le PDG sur la sellette et, ensuite, c'est tout le conseil qui finit par s'interroger », témoigne un lobbyiste qui a travaillé pour des entreprises ciblées par Icahn, dans un reportage du Monde.

Warren Buffet, autre ponte du monde de la finance, s'est récemment élevé contre Icahn. « Les sociétés ne devraient pas être dirigées dans le but de faire plaisir à Wall Street. [Le conseil d'administration d'Apple] a fait un sacrément bon boulot dans la conduite de l'entreprise et je leur accorderai mon soutien », a-t-il déclaré. En clair, Carl Icahn n'est que de passage et n'a d'autre objectif que de valoriser son pourcentage d'actions Apple avant d'aller voir ailleurs.

On m'a toujours appris que le sage est humble, que la richesse de l'homme réside dans l'empathie, que l'amour envers l'autre est source de bonheur.

Quand je regarde les photos de ce vieil homme, et bien je vois une sorte de monstre, un trou noir qui en veut toujours plus. Un vieillard sans noblesse...

@robertodino

quitte à faire des jugements au faciès allons y.

quand je regarde ton avatar je vois une tête d'ampoule et pourtant tu ne brilles pas.

@béber1 :

L'action monterai très rapidement du fait de l'annonce, puis progressivement après chaque earnings release du fait de la suppression des outstanding shares par contre il y aura surement de la volatilité parce que certains voudront prendre leurs bénéfices mais sur le long terme l'action suivra un cours haussier tout simplement parce que les fondamentaux (EPS entre autres seront en augmentations, les fameux 33% dont parle iCahn) donc a la limite ça sera beaucoup plus sain que la spéculation actuelle, qui se fait par la volatilité basée sur des rumeurs ( mauvaises ventes bla-bla-bla, analystes qui baissent leurs prévisions, les chiffres sont "meilleurs" que prévus, paf l'action remonte et les analystes augmentent leurs price target)

merci

@debione :

'Si demain Apple annonce qu'ils rachètent pour 150 milliards, le sur-lendemain les premiers titres seront: "Apple et Cook plient devant les exigences d'Icahn", ce qui à l'interne ne sera peut-être pas le cas, mais qu'importe, l'image transportée c'est l'inféodation aux requins de la finance car c'est comme cela qu'est jugé Icahn dans la press'

Je ne pense pas justement seul les fans et autres Cassandres diront cela, du style Jobs ne se serait jamais fait marcher dessus, il se retourne dans sa tombe etc.... C'est du ragottage de Fanboys qui ne comprennent pas comment une entreprise type actionnariale marche. Quand a Buffet son point de vue est biaisé il est tout aussi requin mais n'y connaît rien aux stratégies des entreprises High Tech, lui son dada c'est coca cola, des valeurs industrielles qui n'ont pas le même fonctionnements que celle type Apple, un requin old school en soit ;)

En fait il vaut mieux lire la lettre directement pour comprendre sa logique qui est pleine de bon sens :

"When we met, you agreed with us that the shares are undervalued. In our view, irrational undervaluation as dramatic as this is often a short term anomaly. The timing for a larger buyback is still ripe, but the opportunity will not last forever. While the board’s actions to date ($60 billion share repurchase over three years) may seem like a large buyback, it is simply not large enough given that Apple currently holds $147 billion of cash on its balance sheet, and that it will generate $51 billion of EBIT next year (Wall Street consensus forecast).

The S&P 500 trades at roughly 14x forward earnings. After backing off net cash, Apple trades at just 9x (not factoring into account that the company has a significantly lower cash tax rate than the rate Wall Street analysts use). This discount (cash adjusted) becomes even more compelling given our confidence that Apple will grow earnings per share at a rate well in excess of the S&P 500 for the foreseeable future. With such an enormous valuation gap and such a massive amount of cash on the balance sheet, we find it difficult to imagine why the board would not move more aggressively to buy back stock by immediately announcing a $150 Billion tender offer (financed with debt or a mix of debt and cash on the balance sheet).

While this would certainly be unprecedented because of its size, it is actually appropriate and manageable relative to the size and financial strength of your company. Apple generates more than enough cash flow to service this amount of debt and has $147 billion of cash in the bank. As we proposed at our dinner, if the company decided to borrow the full $150 billion at a 3% interest rate to commence a tender at $525 per share, the result would be an immediate 33% boost to earnings per share, translating into a 33% increase in the value of the shares, which significantly assumes no multiple expansion. Longer term (in three years) if you execute this buyback as proposed, we expect the share price to appreciate to $1,250, assuming the market rewards EBIT growth of 7.5% per year with a more normal market multiple of 11x EBIT"

@saji_sama :

'Et donc?'

Et donc c'est une sous merde indéfendable.

le parcours de ce type est édifiant

il s'est enrichi en dépouillant de très nombreuses entreprises comme un vautour

il en a strictement rien à foutre de l'avenir d'Apple, il pense juste que l'action est sous-côtée et qu'il y a un potentiel pour se faire une plus-value monstre

depuis qu'il a acheté un gros paquet d'actions AAPL, Cook doit sûrement se faire emmerder du matin au soir par ce gars

@graaa :

Bien de juger les gens sans les connaître, belle preuve d'intelligence

Pauvre con

Le voilà qui passe aux menaces maintenant...

@saji_sama

Il suffit de voir son parcours... Il est loin d'être pavé de moralité.

Je préfère personnellement sur ce dossier l'avis de Buffet qui est tout aussi qualifié que ce fossoyeur.

Un spéculateur, un vautour et un nuisible.

C'est un peu brut, j'en conviens...

Yes, iCan !

Le dresseur de fauves n'est plus là. Comment Apple évitera-t-elle de se faire bouffer ???

Juste à espérer qu'il s'en aille pour Noël. Oui je sais c'est çruel, mais bon...

@saji_sama :

Tes avis sont intéressants mais Icahn n'est pas non plus un gourou au-dessus de tout le monde, c'est avant tout un bon gros bourrin et tout le monde le dit depuis 30 ans. En tant que gérant de son hedge fund, il n'a pourtant délivré qu'à peine plus de 10% de TRI (ce qui est assez merdique) avant de rembourser ses clients y'a pas si longtemps.

Buffet ou Icahn, c'est 2 approches d'investissement différentes. Icahn est un raider contrairement à Buffet. Je suis bien plus impressionné par Buffet qui a su se constituer un empire sur des entreprises auxquelles il est resté fidèle et sans foutre le bordel : je pense que c'est plus sain pour le capitalisme d'une manière générale.

Icahn ne fait que des aller retour dans les boîtes avec des techniques de hedge funds pour créer du buzz autour d'un titre. Ça me choque pas mais ce que j'aime pas chez lui, c'est qu'il invente tout un discours idéologique foireux comme quoi ce qu'il fait (faire valser les CEO, changer les membres du Board, vendre des actifs pour rembourser la dette contractée pour le rachat etc) est bon pour l'Amérique et pour l'emploi car il n'y aurait pas assez de démocratie sur le marchés financiers -:) Il suffit de voir ce qu'il a fait pour TWA pour se convaincre du contraire... Un scandale ! Du vrai Gekko -:)

Et puis s'il faut les départager, Buffet est bien plus riche qu'Icahn ! En outre, l'enrichissement de Buffet repose bien moins sur l'effet de levier que l'autre gugus, donc c'est bien plus impressionnant.

Si Cook suit pas les recommandations d'Icahn, la machine va se mettre en marche comme il l'a toujours fait et comme ses récentes déclarations le montrent : proposer d'autres membres pour le Board, puis si ça prend pas, expliquer en quoi tout ce Board sont les copains corrompus et incompétents de Cook. Il commence déjà à la faire en promettant 1250$ pour se mettre tous les saji-sama dans la poche -:))))

@saji_sama :

Est-ce mieux de les défendre sans les connaître ? Personne ne connaît personne. On s'interdit alors de juger quiconque ? On a suffisemment d'informations sur ce personnage pour se faire une opinion. Si tu estimes que ces informations sont fausses ou étonnées et qu'en réalité, ce type est un altruiste, dis le.

@graaa oui on s'interdit de juger quiconque .... a moins d'être capable d'être juger soi même avec la même hargne que l'on applique aux autres tout en gardant fairplay et sourire...

maintenant je te rassure saji_sama n'est pas du tout un altruiste.

dès qu'un sujet tourne autour de la bourse il nous fait un pic d'activité c'est comme ça.

PS: saji_sama c’est pas méchant c'est juste un constat.

@_mabeille_ :

Pas de soucis, je le reconnais sans problème, aussi parce que je suis plus a l'aise a débattre sur des sujets que je pense maîtriser (en toute modestie ^^), plutôt que de donner un avis sur tout les sujets qui évidemment sont formatées par la masse, effectivement je comprends qu'iCahn puisse choquer, il a un historique qui ne plaide pas trop en sa faveur, néanmoins au delà de sa vision du profit personnelle présupposée, je me range globalement de son côté sur ce cas précis, il défends les actionnaires contre le board qui fait certes du bon travail mais quand il s'agit de redistribuer un cash en surabondance aux actionnaires, ils sont vraiment pas au top, alors on peut considérer qu'Apple joue le rôle de la fourmis qui prends ses précautions avant l'hiver mais a ce niveau de trésorerie et de cash flow c'est excessif. iCahn de rapproche a mon sens d'un Robin des bois des actionnaires, même si ses actions ne sont pas désintéressées évidement et que ça pourrait ressembler a du populisme, le fait est que son plan est "couillu" certes mais bien valable, au delà de sa logique de profit personnelle. Rien n'est encore fait, mais tant que les actionnaires et le board peuvent s'entendre ça me va ;)

C'est la je pense que ta vision est quand même bien tronqué... Tu lr vois un peu comme le robin des bois des actionnaires, alors qu'il n'a rien d'un robin des bois, le propre d'un robin des bois c'est de se battre pour les autres, de prendre au plus riche pour redistribuer aux plus pauvres... Sauf que dans l'histoire le riche c'est lui, que les autres actionnaires en profitent n'est pas un but mais une conséquence... Bref il n'a strictement rien d'un robin des bois... Même pour riche, il est à l'opposé de cette définition...

Après son plan est couillu, je suis entièrement d'accord avec toi, mais c'est un plan de financier, pas un plan d'industriel... Et ce n'est pas comme si Cook était un nullard en la matière... Associé à Oppenheimer ils forment un groupe autrement plus redoutable et viable pour une entreprise que Icahn... On oublie un peu trop vite que pour grande partie Apple doit son cash flow à Cook et Oppenheimer, que dans l'art de la gestion d'entreprise ils feraient passer Icahn pour un jeune diplômé sans expérience... Hors justement on dirige très différemment les avoirs d'une entreprise du secteur secondaire (ce qu'est principalement Apple) que l'on dirige les avoirs d'une société financière, le simple fait de dire on met tous les oeufs dans le même panier (cad on utilise tout ce que l'on a pour racheter des actions) comme le propose Icahn est déjà disqualificatif...

Si la meilleure chose à faire aurait été de racheter pour 150 milliards d'action, Cook n'aurait pas attendu Icahn, il l'aurait déjà fait.... On ne connait pas les plans d'Apple pour son cash flow, mais assurément qu'ils ont déjà des plans ultra précis de ce qui pourrait être fait... Et si Apple avait dans l'idée de très gros investissement (et des investissements en dizaine de milliards c'est pas les idées qui doivent manquer chez Apple) alors ce serait une très mauvaise chose que de racheter de l'action maintenant.

Au cours des 15 dernières années, Apple a toujours su prendre la juste direction, celle qui lui rapporte le plus... Si le rachat d'action avait été un bénéfice total, ils l'auraient déjà fait, si un jour ils le font ce sera parce que c'est la meilleure solution... mais à ce jour ce n'est pas le cas, mais qui sait demain?

Ce qui m'étonne c'est surtout que l'on parle plus de sa personnalité, de ses méfaits que du plan de rachat d'actions d'Apple, ce même plan qui a déjà été accepter par Apple pour un montant de. 60 milliards en rachat d'actions et 40 milliards en dividendes, toute cette histoire tourne autour de sa personnalité et ça me dérange pas mal que l'on fasse ce procès d'intention alors qu'en fait on parle d'Apple et de sa stratégie financière long terme, je trouve le débat sur iCahn assez déplacé au final :)

Il n'est pas entièrement déplacé... Tes amis sont mes amis, il y a qu'on le veuille ou non une filiation qui se fait entre le consommateur Apple et la direction d'Apple, et il y a un risque non négligeable d'une perte de sympathie à dire aujourd'hui: "Oui nous allons faire comme le dit Icahn", car si Apple dit oui a Icahn, dans les yeux du public (donc des acheteurs) c'est qu'Apple est d'accord avec le style Icahn qui est perçu comme un requin de la finance. Et si c'est un rapprochement qui sera très apprécié dans la finance ou dans l'assurance, il est un boulet pour une entreprise du secteur secondaire, qui pourrait avoir un impact non-négligeable dans les ventes... Car aujourd'hui dans la masse populis, le coeur de cible d'Apple, qui est plus impopulaire que les financiers pur et dur à la Icahn?

@debione :

Justement ils l'ont déjà fait mais dans un volume moindre c'était le plan a 100 milliards (60 milliard en rachat d'actions qui était initialement de 15 milliard et le reste en dividendes) donc on parle juste d'augmenter un plan qui est DÉJÀ d'actualité, c'est pas comme si c'était pas déjà fait et que ça a pas été déjà rehaussée d'où cette volonté du aller plus franchement, les investissements long terme peuvent être financier via le cash US, vu que le rachat d'action peut aussi être fait sur une dette contractée, tout l'intérêt du plan c'est de le faire avec des cash flow conséquents qui vont résorber la dette et le rachat d'actions sans avoir même a toucher aux 150 milliards de réserves

Ben justement, si ils l'ont fait dans ses proportions là et non pas plus c'est qu'il y a sans doute des raisons (ils ont pas tiré aux dés la somme, c'est le fruit d'une équation dont ni toi, ni moi ni Icahn himself n'avons les données de base)...

Et comme je l'ai dit, on ne parle pas d'une entreprise uniquement financière, au contraire, la partie financière n'est que la conséquence de son activité principale...

Tu penses sérieusement que Cook et Oppenheimer n'aurait pas tout racheté en action si c'était vraiment LA meilleur solution aujourd'hui? Tu les penses nuls à ce point?

@debione :

Nan je suis pas d'accord, les clients Apple (les Fanboys) sont les seuls a s'insurger de cette invective, le client lambda se fout royalement d'Apple et de sa stratégie financière, il souhaite juste ne pas être pris pour un jambon sur les prix de ventes, connaît-il iCahn ? Non donc c'est un débat de Fanboys qui s'insurgent contre toutes personnes extérieure a Apple qui prendrait des directives, mais la encore ce n'est même pas iCahn qui dirige Apple, donc c'est un faux débat a mon sens, c'était justement de l'aveuglement par le prisme Apple, qui fait vivre les fans par la distorsion de réalité de Jobs, cette soit disant culture Apple qui n'est juste que commercial (ils sont fort pour ça) quand tu vois que des gens sont près a camper et a se saigner pour une marque c'est tendu quand même donc je relativiserai ce débat la, juste en gardant une logique financière a savoir ce qui est la meilleure allocation de la trésorerie d'Apple sans avoir a se soucier des états d'âmes des Fanboys, voilà tout maintenant Cook peut bien faire ce qu'il veut mais il faut bien comprendre que ce n'est pas juste grâce a ses compétences qu'Apple dispose d'autant de trésorerie, si l'optimisation fiscale et si les clients n'achetaient pas aveuglément leurs produits ça ne serait pas forcement d'actualité....

Juste deux choses: On s'en fout que madame Michu connaisse ou non Icahn, ce n'est pas elle qui fait les opinions, les modes... Par contre ceux qui les font (les journalistes, les geeks, les professionnels en "vues" etc...) eux le connaisse...

Ensuite ne prend pas les utilisateurs non présents sur les forums mac pour des tanches... Je ne sais pas si tu lis la presse écrite, mais en suisse nous avons eu déjà des articles sur le sujet (Apple-Icahn) dans les principaux journaux (a savoir "Le Temps" quotidien principal de la droite économique, et "Le Matin" quotidien ultra populaire et à sensation.). L'info circule dans tous les milieux, contrairement à ce que tu crois...

@debione :

Justement l'activité financière est liée aux profits qui sont liés eux même a la marge indécente d'Apple, quelle boîte a l'heure actuelle peut se permettre d'avoir des marges a 37% et cartonner en même temps, sacrée cash machine, il faut bien comprendre qu'il ne s'agit pas d'avoir les yeux plus gros que le ventre mais la croissance du cash flow et de la trésorerie est telle que ça en devient indécent, combinée a un cours de l'action sous évaluée c'est clairement une stratégie viable, et l'action qui passe de 700$ a 380$ croit moi que ce n'est pas pour rassurer les actionnaires qui sont parti prenante du succès d'Apple

L'actionnaire à court terme oui, l'actionnaire à long terme non... Car l'actionnaire à long terme sait très bien qu'une action à 380$ pour une firme qui dégage 40 milliards par années est sous évaluée et va de toutes façons ré-augmenter... Alors oui, les actionnaires à long terme se sont inquiétés, et c'est une des raisons principales qui ont poussé le board a verser des dividendes... Ils ont aujourd'hui entre les mains une action qui ne peut que monter et qui rapporte pas mal de dividende...

Comme je l'ai déjà dit Apple n'a pas joué aux dés pour savoir combien d'action racheter et combien de dividende verser... De même ils n'ont pas dans l'idée de ne faire qu'amasser du cash, ils en amassent, mais ils savent très aussi ce qu'ils vont en faire...

@debione :

'Je ne sais pas si tu lis la presse écrite, mais en suisse nous avons eu déjà des articles sur le sujet (Apple-Icahn) dans les principaux journaux (a savoir "Le Temps" quotidien principal de la droite économique, et "Le Matin" quotidien ultra populaire et à sensation.). L'info circule dans tous les milieux, contrairement à ce que tu crois...'

Tu veux parler de la presse a ragots généraliste comme l'a été BFM TV par exemple? Allons ce n'est clairement pas eux qui peuvent fournir un point de vue journalistique qualifié, on tombe sur cette presse pour se divertir mais pas pour son contenu sérieux, c'était très surement les premiers a relever la rumeur de l'iPhone low cost d'Apple a 600€ donc faut pas non plus tout confondre, la presse Geek et High Tech en soit même chose, ils ne sont pas qualifiés parce que ce n'est pas leur domaine d'expertise donc c'est pareil, ça reste toujours qu'un sentiment abstrait de la réalité

Ce n'est pas parce qu'ils ne sont pas qualifié qu'ils n'en n'informe pas moins les non-fanboys... Et je t'assure que par exemple le journal "Le Temps" est tout sauf à sensation, c'est plus un journal pour homme d'affaire suisse (même si ils sont aussi généraliste leurs spécialisations c'est vraiment la finance)

Tu confonds les choses, car la question n'est pas de savoir comment sont réellement les choses, mais comment elles sont perçues par l'opinion publique, et Icahn est considéré comme un spéculateur, celui qui a voulu faire tomber Dell... Et cela en terme d'image n'est vraiment pas bon... Quelque soit la vérité, Apple n'a aucun intérêt aux yeux des consommateurs de se "lier" avec Icahn... Ils y gagneraient sans doute à l'envoyer purement et simplement bouler... Après reste à savoir ce qui sera le plus profitable à Apple, mais je ne fait pas de souci, ils sont assez solide pour prendre le meilleur chemin entre un rachat direct avec les aspects négatifs lié à l'image d'Icahn et le chemin qu'ils suivent jusqu'à présent...

Icahn pense à 2 ans et Cook à 10 ans, c'est tout.

Icahn pense à maximiser la valeur et peu importe les répercussions à terme (bonne ou mauvaise), Cook pense aussi à passer le témoin dans les meilleures conditions.

Chacun son rôle, normal qu'Icahn puisse fédérer des actionnaires autour de lui. Et normal que Cook soit pas fan du truc.

Quant à penser que Cook serait indifférent à la valeur de l'action, certainement pas vu qu'il peut en tirer des centaines de millions !

Le risque de l'opération Icahn est de créer un super buzz autour de la pomme qui fonctionne et qui crée une bulle qui pètera comme elle a déjà pété y'a un an (ce que personne n'a vu venir évidemment, tous les analystes voyaient venir les 1000$). Et ça sert à rien de trop raisonner sur des comparables, le marché est irrationnel, Apple a un profil spécial, donc la meilleure manière de pas trop casser le jouet est d'y aller mollo. Icahn est trop pressé. Car si Apple cartonne en 2014, ce qui est envisageable selon moi, et si Apple nous la joue rachat ultra massif de titres, il va y avoir une folie autour du titre Apple, ce qu'espère bien Icahn. Et l'atterrissage va être méchant ! Actuellement, le titre monte déjà trop vite.

Une seule chose est certaine en finance : les arbres ne montent pas au ciel. Apple est tellement incroyable en résultat que le fait même de mettre une croissance à l'infini de 2% en valeur terminale est une hérésie selon moi. Or bcp d'analystes raisonnent sur ces critères habituels.

Le problème fondamental de l'analyse financière est qu'on sous-estime toujours la probabilité des événements extrêmes (car on raisonne essentiellement sur des lois normales. Et je vous invite à lire "the Black Swan" qui explique tout cela excellemment.

@Applesoft :

'Le risque de l'opération Icahn est de créer un super buzz autour de la pomme qui fonctionne et qui crée une bulle qui pètera comme elle a déjà pété y'a un an (ce que personne n'a vu venir évidemment, tous les analystes voyaient venir les 1000$). Et ça sert à rien de trop raisonner sur des comparables, le marché est irrationnel, Apple a un profil spécial, donc la meilleure manière de pas trop casser le jouet est d'y aller mollo. Icahn est trop pressé. Car si Apple cartonne en 2014, ce qui est envisageable selon moi, et si Apple nous la joue rachat ultra massif de titres, il va y avoir une folie autour du titre Apple, ce qu'espère bien Icahn. Et l'atterrissage va être méchant ! Actuellement, le titre monte déjà trop vite. '

Pas tout a fait d'accord sur ton appréciation du cours d'Apple, le titre monte trop vite parce qu'il est descendu bien trop vite aussi la vraie valorisation d'Apple devrait se situer au alentours des 600$-700$ d'où la sous évaluation, ce n'est pas une bulle qui va se profiler mais un retour a la réalité des fondamentaux qui ont été ignorer parce que le cash n'était pas comptabilisé dans cette appréciation, les 1000$ étaient largement faisables sans forcement tomber dans l'effet de bulles

Tu as vu comment Apple est descendu de 40% alors que le résultats étaient pas si pourris ???

Si le marché réintégre le cash dans sa valo, c'est bien mais ça augmente la volatilité à terme. Apple est très volatil et l'a toujours été, tu pourras voir que le beta est plus élevé que la moyenne. Le cash permettait justement de réduire cette volatilité (un peu) en limitant (un peu) les variations aux résultats.

Racheter les titres, c'est cool pour maximiser à court terme mais à plus long terme, ça peut créer des dégâts, surtout si c'est brutal. Je dis pas que c'est obligé, je dis que c'est possible. Faut-il prendre ce risque ? Ben si t'es Icahn oui ! High risk high gain ! Mais pour la bonne tenue du titre, je pense pas. Pourquoi se presser et prendre ce risque ?

Après, je continue de penser qu'une boîte valorisée à 80% sur des ventes d'iPhone (2/3 des résultats + 1er poste de croissance des résultats, ça donne dans les 80%), c'est dans le fond super risqué ! Mais là je raisonne à 5 ans ...

@Applesoft :

Peut être oui mais en terme de cash flow et de price/Book ratio pas forcement, ce qui est relativement risquer effectivement ce sont les profits qui sont tirés que sur les ventes d'IPhones donc si jamais les ventes ou la marges étaient amener a diminuer fortement (cf BlackBerry) alors oui mais quand on voit justement le matelas financier de 150 milliards avec ce genre de cash flow quasi garanti, ça enlève beaucoup cette soit disant prime de risque qui plombe l'action donc autant y aller plus franchement et jouer le jeux du marché en allumant les shorteurs et ainsi économiser un paquet de pognon sur une opportunité comme celle ci, le rachat d'action n'a pas vocation a soutenir un cours de bourse défaillant j'en conviens mais la il s'agit plus de croire en les fondamentaux de la boîte ainsi on dissipera le doute sur la stratégie d'Apple, et sur ce point je suis tout a fait de l'avis d'iCahn il est assez malsain pour une boîte de garder une trésorerie aussi démesurée qui envoie un mauvais signal, en terme de gestion, tu te rends compte de ça que représente 150 milliards en terme d'acquisitions? quand Microsoft a racheter skype c'était déjà énorme (10 milliards) tu imagines un peu 15 acquisitions successives de cette taille, avec une reconstitution de trésorerie en minimum 5 ans avec un free cash flow de 30 milliards au minimum? On est sur des niveaux de générations de cash délirants sur toutes industries confondues, Apple est un OVNI donc une stratégie normale de gestion de trésorerie classique ne peut s'appliquer

Je ne vois pas quels projets long terme Cook peut avoir en tête a part sortir de bourse ou faire de son campus un vaisseau spatial et explorer la galaxie ^^

"Le robin des bois des actionnaires"...

Attends! Je me remets-là... :D

Rupin des bois ???

@saji_sama :

C'est pas malsain d'avoir trop de trésorerie. C'est vraiment de la théorie financière et boursière ! Ça c'est le paradigme financier mais je suis certain que tu gères tes sous d'une autre manière. Tout est une question d'horizon du temps que tu te fixes. Or le boulot de Cook, même s'il s'agit de satisfaire les actionnaires, ne consiste pas à voir court terme pour Apple. Je suis certain que tu n'investis pas tes sous en empruntant la totalité et en te disant que les gains futurs rembourseront. Car c'est un peu ce dont il s'agit quand tu dis que les cash flows sont garantis. Non ils le sont pas, encore moins quand ça repose essentiellement sur l'iPhone.

Pour l'instant, Apple a pas besoin de se sentir moins confortable en tréso pour innover et grandir. Au contraire, ça a même permis à Apple :

- d'éviter de procéder à des acquisitions inutiles et souvent destructrices de valeur même si elles font plaisir aux marchés

- de développer sur du long terme avec de la disruption sans se sentir pris à la gorge par le court termisme des marchés

- de prendre des risques plus élevés sur des produits dans l'avenir par ex en s'accaparant certains composants comme elle l'a fait dans le passé

Je suis pas totalement contre du dividende ou du rachat dans un plan mûrement réfléchi, je suis contre l'effet one shot d'Icahn si je me place sur un horizon 2 ans.

Et puis on entend sans arrêt qu'Apple est sous évalué. Je veux bien quand on compare à Google évidemment. Mais :

- qui te dis que Google va pas finir par se prendre une bonne dérouillée ? Perso, j'ai vendu les parts Google récemment à 1000 tout comme j'avais vendu Apple à 650 (IPhone 5 étant un fail pour moi). Je suis revenu (pas uniquement car cours bas, aussi produits plus sexys pour moi + effet Icahn et l'investisseur russe) et je médite depuis ... -:) La question que je me pose actuellement est la suivante : jusqu'à quel point Icahn peut déglinguer le cours ? Ça va marcher son truc mais pour ceux qui descendront pas du train en même temps que lui, ça va faire mal je pense. Je préfère que le marché continue à sous-évaluer Apple et que les résultats progressent. Ça pourra pas être plus sous-évalué d'une certaine manière. Tant mieux, ça éloigne le risque d'un autre éclatement. Je préfère sécuriser mon investissement.

- Oracle et IBM sont 9-10 x leurs résultats et on parle d'un business plutôt récurrent

@Applesoft :

'Tu as vu comment Apple est descendu de 40% alors que le résultats étaient pas si pourris ???

Si le marché réintégre le cash dans sa valo, c'est bien mais ça augmente la volatilité à terme. Apple est très volatil et l'a toujours été, tu pourras voir que le beta est plus élevé que la moyenne. Le cash permettait justement de réduire cette volatilité (un peu) en limitant (un peu) les variations aux résultats. '

Il ne s'agit pas juste de réintégrer le cash dans la valo et de prier pour pas qu'il y ait de volatilité, il s'agit de sortir 150 milliards de dollars d'actions de la bourse c'est autre chose que de juste en injecter pour valoriser le cours de bourse

@Applesoft :

Bien évidemment le cours est sous évalué la majeur partie des boîtes du S&P500 sont sur du x14 Foward Earnings, Apple est a 11x voir 9x si tu intègres le cash, je ne parle même pas de Google mais apres tout pas le même profil, il n'empêche que c'est la réalité.

Effectivement il vaut mieux qu'Apple soit sous évaluée ça permet d'en acheter pour pas cher, même principe pour Apple, ça va favoriser les investisseurs sur le long terme, mais ça ne pourra pas l'être indéfiniment.

La' est un bon moove de vendre l'action Google a 1000$, effectivement ils vont se ramasser au prochain Quarter, donc prochain Sell off et retour sur du 800-900$ a moins de continuer sur un mirage comme pour Amazon qui était en perte mais dont la croissance en ÇA explose, on marche sur la tête

@Applesoft :

'C'est pas malsain d'avoir trop de trésorerie. C'est vraiment de la théorie financière et boursière ! Ça c'est le paradigme financier mais je suis certain que tu gères tes sous d'une autre manière. Tout est une question d'horizon du temps '

Justement a ton avis pourquoi il vaut mieux prendre des crédits, les taux d'emprunts sont excessivement bas a cause des politiques d'assouplissement économique des banques centrales donc c'est un moyen de financement beaucoup plus facile et particulièrement en ce moments

@saji_sama :

'la majeur partie des boîtes du S&P500 sont sur du x14 Foward Earnings, Apple est a 11x voir 9x si tu intègres le cash'

Et ?

P/E TTM Apple = IBM = Intel = Microsoft = 12,5 - 13

Dans le fond, tu trouves ça plus logique qu'Apple soit sur un P/E comme IBM, Intel et MS ou bien un P/E S&P 500 où tu trouves de tous les secteurs ?

@Applesoft :

Je parle du Foward earnings en considérant la tréso c'est du x9 au mimimum donc on est loin du 12-13 c'est justement tout le soucis de la valorisation actuelle, le marché ne valorise pas les 150 milliards de cash parce que :

-Soit il ne considère pas le cash offshore = 100 milliards

- soit il ne l'intègre pas dans Apple comme si il n'existait pas du tout, du moins tant que Cook ne se mettra pas a l'utiliser

C'est essentiellement le problème de valorisation d'Apple avec en plus une prime de risque plus élevé a cause de son manque de relais de croissance post iPhone (des que l'iWatch ou iTV sortira ça sera autre chose)

@saji_sama :

'Justement a ton avis pourquoi il vaut mieux prendre des crédits, les taux d'emprunts sont excessivement bas a cause des politiques d'assouplissement économique des banques centrales donc c'est un moyen de financement beaucoup plus facile et particulièrement en ce moments'

Ça pèse rien au final : 3% sur 150 milliards, ça fait 4,5 milliard. Au pire, j'exagère exprès sans même prendre en compte le gain d'impôt et le rendement du cash, même si c'était 10% (plutôt 15% si impôt et rendement cash), on gagnerait max 10 milliards. Franchement, c'est des broutilles pour Apple. 10 milliards, c'est 2% de la valo d'Apple.

@saji_sama :

'La' est un bon moove de vendre l'action Google a 1000$, effectivement ils vont se ramasser au prochain Quarter, donc prochain Sell off et retour sur du 800-900$ '

Je pense pas que je reviendrai sur Google, sauf s'ils arrivent à me surprendre sur un truc. Pour l'instant, c'est pas le cas mais qui sait ?

@Applesoft :

On s'en fout ça permet surtout de ne pas toucher au cash (les fameux 150 milliards) et de réduire la masse d'actions donc sur les 10 milliards par an de dividendes, c'est un financement pratiquement a taux 0 en prenant en plus les déductions fiscales, et en plus ça permet de devoir moins d'argent aux actionnaires sur le long terme, puisque en définitif il supprime de la cotation un grand nombre d'action, il vaut mieux avoir la possibilité de racheter des actions a 500$ ou a 1000$? Sachant que factuellement le cours est censer grimper a cause de la croissance naturelle d'Apple.

@saji_sama :

Tout en sachant pertinament que l'action est de base sous évaluée

En gros si tu fais le calcul en empruntant 150 milliards a 3% ça fait du 4.5 milliards par an mais tu supprimes facile 33% d'actions donc de dividendes ça fait 3.5 milliards de dollars par an a payer en moins en dividendes donc un coût annuel de 1 milliards par an sur les 40 milliards de cash flow - 8.5 milliards de divdendes - 1 milliards de coût du crédit ça fait du 30 milliards de free cash flow (hors déductions fiscales) avec un cours qui augmente et dans quelques années la fin du remboursement de l'emprunt. Avec 40 milliards de profits par an donc avec 0% de croissance ;)

Et Apple conserve ses 150 milliards en banque donc c'est win-win

A la condition exclusive qu'il n'y aie aucun soubresaut dans aucun domaine pendant les 5 prochaines années... Tu te rappelles ce que de bêtes inondations dans un pays (Thailande) ont eu comme répercussion sur le prix des DD? Imagine un petit tremblement de terre, ou une bonne grosse inondation qui atteindrait les principales lignes de productions d'écrans dédiées à Apple, ils font quoi? Si Apple était très diversifiée cela pourrait avoir sens, la c'est un peu le coup de poker, on jette tout en un coup et on sert les fesses pour que cela passe... Comme je te l'ai dit avant, tu ne peut pas gérer le fric d'une boite du secondaire comme tu le ferais pour un produit financier, et çA apparemment ni toi ni Icahn n'arrivez à le comprendre... ;)

Pages