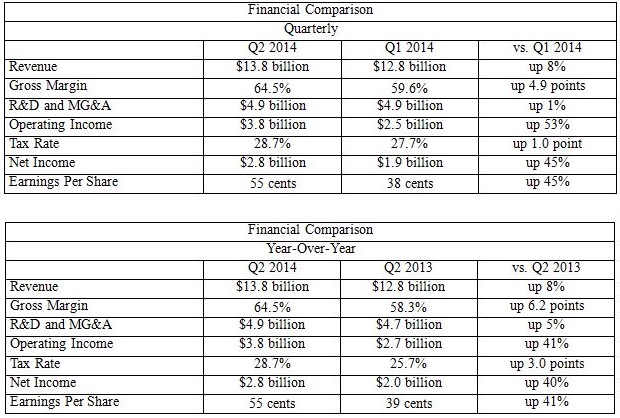

Intel a annoncé des résultats en hausse pour son deuxième trimestre fiscal 2014. Le fondeur a dégagé sur cette période un chiffre d'affaires de 13,8 milliards de dollars (+8% sur la période équivalente de 2013) et un bénéfice de 2,8 milliards (+40%). La marge brute de 64,5% est en hausse de 1,5% sur le trimestre précédent.

Brian Krzanich, le PDG, a énuméré quelques facteurs expliquant ces chiffres, comme le renouvellement induit par la fin du support technique de Windows XP. Intel mise sur environ 600 millions de PC vieux d'au moins quatre ans, susceptibles d'être mis à jour. Un mouvement très espéré dans les entreprises de petites et moyennes tailles, en revanche la partie sera plus dure, reconnaît volontiers Krzanich, chez le grand public, en particulier sur les marchés émergents.

Autres explications de ces résultats, l'arrivée d'Intel dans les Chromebook sous Chrome OS (il fournit les puces Celeron de ceux d'Acer, Toshiba et HP) et la progression de sa présence dans les tablettes, avec cet objectif d'en équiper 40 millions cette année. De manière générale, le PDG a qualifié le nombre de processeurs vendus ces trois derniers mois de record.

Krzanich a également réitéré la promesse de fournir pour la fin de l'année les tout premiers exemplaires du successeur de la famille Haswell, les puces Broadwell (lire 2015 pour une gamme complète de Mac sur Broadwell). Plusieurs fois, lors de la réunion avec les analystes, le PDG a insisté sur la perspective de voir arriver des PC Broadwell avec de nouveaux design et dépourvus de ventilateurs.

Alors que le marché du PC n'a connu que dégringolades ces derniers trimestres, ces résultats témoignent d'une forme de reprise. Le chiffre d'affaires de la division PC a augmenté de 9% sur le trimestre dernier (+20% en comptant les tablettes) et de 6% sur un an (8,7 milliards de dollars). La nouvelle entité focalisée sur "L'internet des objets" a progressé de 12% en un trimestre et de 24% en un an (539 millions).

La division Mobile et communication en revanche a affiché des résultats en baisse de 67% sur le trimestre et 83% sur un an (51 millions). Elle fabrique des puces GPS, Bluetooth et de radiocommunication, ces dernières souffrent lorsqu'il s'agit de composants 2G/3G face au développement de la 4G.

Intel a également dépensé 2,1 milliards de dollars dans sa politique de rachat d'actions, contre 545 millions le trimestre dernier et 4 milliards prévus au prochain trimestre. Le fondeur va porter ses efforts de rachat d'actions à 20 milliards, dont une large part sera réalisée durant les six prochains mois.

Pour le prochain trimestre, Intel table sur un chiffre d'affaires compris entre 13,9 et 14,4 milliards, c'est à dire supérieur à celui de l'année dernière avec ses 13,5 milliards.

Source :