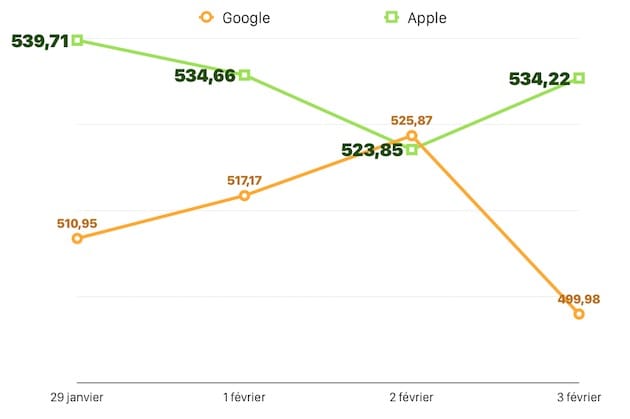

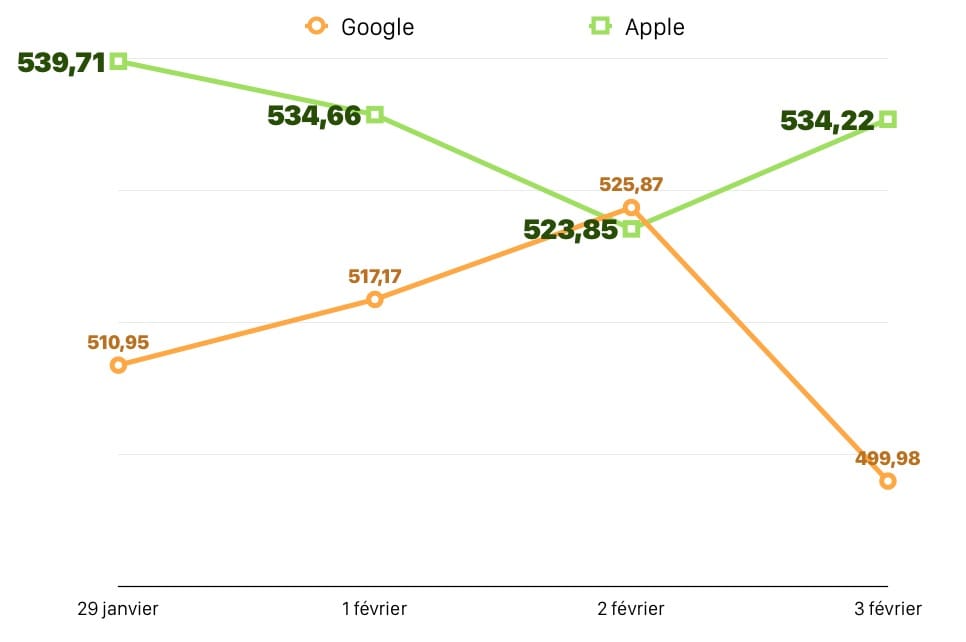

Depuis la présentation des résultats d’Alphabet, les capitalisations boursières de la maison-mère de Google et celle d’Apple se sont lancées dans une folle course à l’échalote : qui sera la première mondiale ? Les fans du moteur de recherche ont exulté le 2 février, au lendemain des résultats d’Alphabet, car effectivement la capitalisation boursière du groupe a dépassé celle d’Apple : 525 milliards de dollars pour le premier, 523 milliards pour le second.

Mais le soufflé Google est vite retombé, et assez bas. À la fermeture de Wall Street hier, sa capitalisation est repassée sous le seuil des 500 milliards, un retour au niveau qui avait cours depuis le 6 janvier. Alphabet était pourtant au-delà de ces 500 milliards depuis au moins mi-novembre.

Quant à Apple, ce relâchement accompagne le parcours en dent de scie de l’action de l’entreprise depuis quelques mois (lire : Bourse : une année 2015 dans le rouge pour Apple). On ne peut évidemment pas présumer de la santé des deux entreprises et il est probable que cette course soit loin d’être terminée. Rappelons pour terminer que la capitalisation boursière mesure la valeur de l’ensemble des actions d’une société, sans lien avec son niveau d’innovation ou ses performances de ventes.

{kind=link}