Apple a présenté les résultats financiers du premier trimestre de son année fiscale 2014. Courant de la fin septembre à la fin décembre 2013, il correspond non seulement aux fêtes, mais aussi au lancement des iPhone 5s/c et de l’iPad Air : c’est très logiquement qu’il est le nouveau meilleur trimestre de l’histoire d’Apple.

Image (cc) Franco Folini.

Image (cc) Franco Folini.

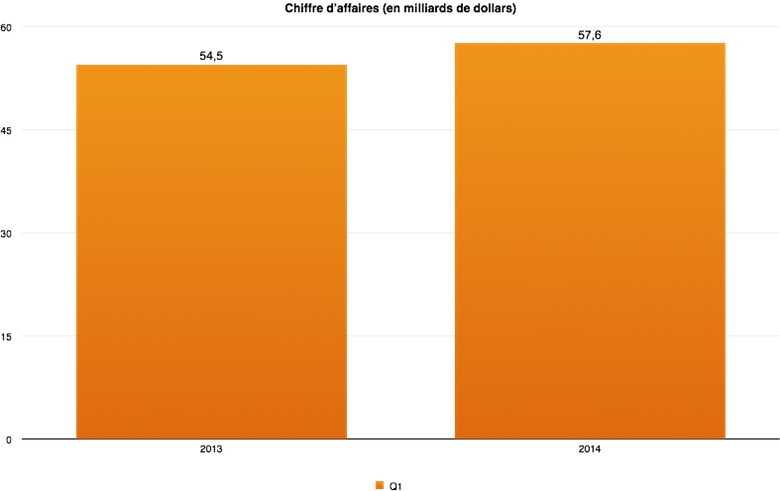

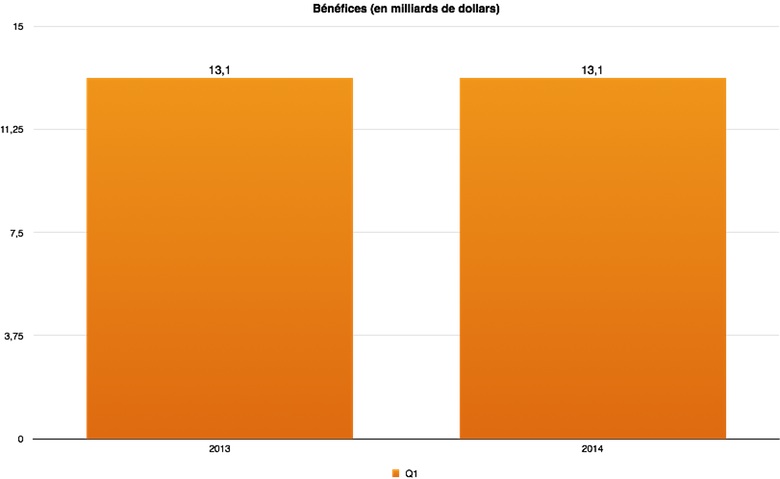

Chiffre d’affaires et bénéfice

Les dirigeants d’Apple avaient parié sur un chiffre d’affaires compris entre 55 et 58 milliards de dollars, le résultat est dans le haut de la fourchette. À 57,6 milliards de dollars (+ 5,69 %), ce premier trimestre de l’année fiscale 2014 est le nouveau meilleur trimestre de l’histoire de la firme de Cupertino. Seuls les analystes, qui attendaient très légèrement plus (58,1 milliards de dollars), feront la fine bouche.

La firme de Cupertino a engrangé 13,1 milliards de dollars de bénéfice — tout autant que l'année dernière, mais le bénéfice par action passe mécaniquement de 13,1 $ à 14,50 $ sous l'effet du programme de rachat d'actions.

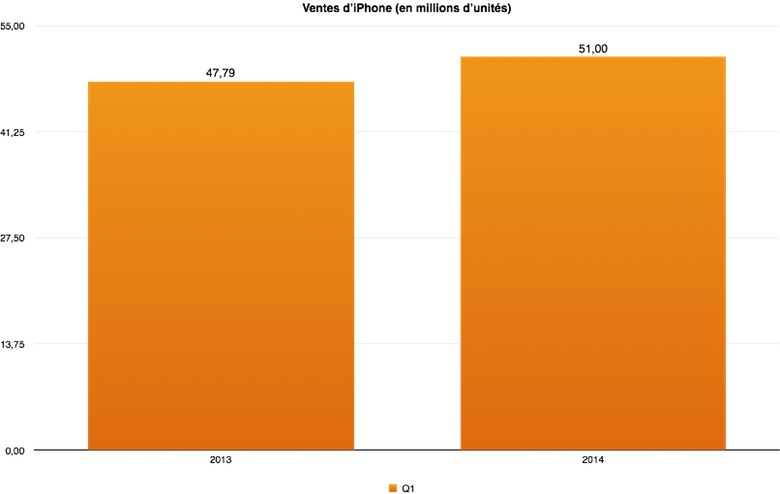

Ventes d’iPhone

Le responsable de ces résultats paradoxalement tout aussi satisfaisants pour les dirigeants d’Apple que décevants pour Wall Street s’appelle, une fois n’est pas coutume, iPhone. Certes, jamais Apple n’en a autant vendu : 51,025 millions, contre 47,79 millions l’an passé (+ 6,77 %). Mais les analystes tablaient sur un chiffre dépassant les 55 millions, certains évoquant même les 60 millions.

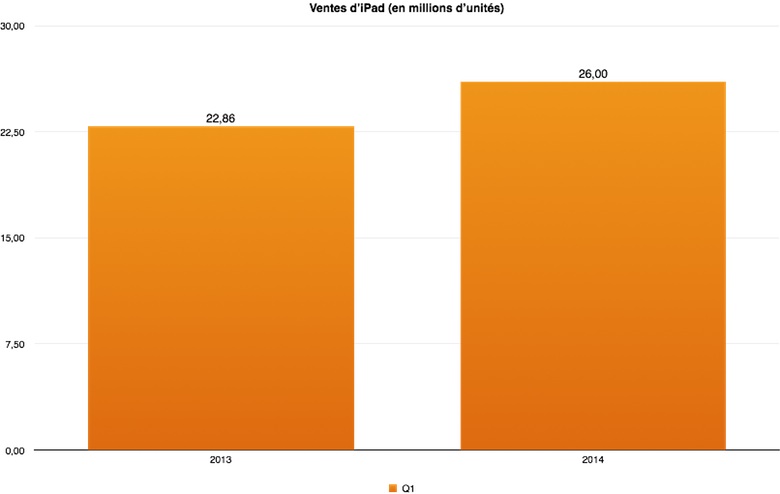

Ventes d’iPad

Autre record battu, et de très loin, celui des ventes d’iPad : Apple en a vendu 26,035 millions ce trimestre (+13,89 %). Un chiffre cette fois largement au-dessus des prévisions les plus folles des analystes, qui semblent décidément avoir bien du mal à prédire les ventes de la tablette d’Apple.

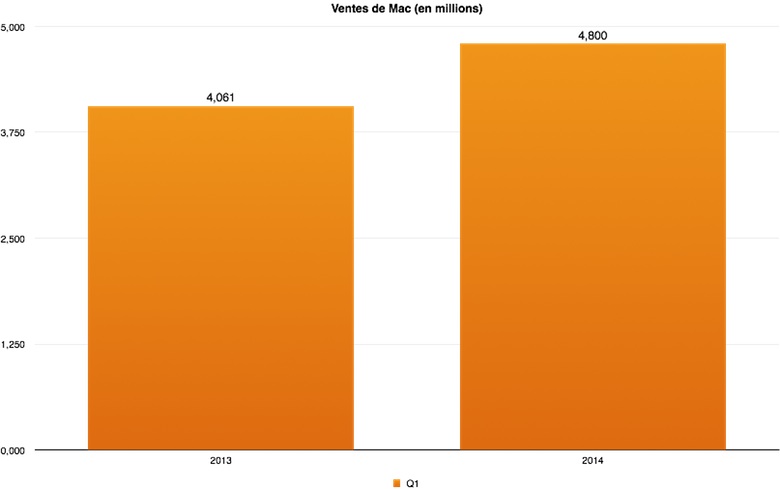

Ventes de Mac

Dans un marché de l’informatique personnelle morose, le Mac fait mieux que résister : il fait son come-back, avec des ventes en hausse pour la première fois depuis plus d’un an. Apple a vendu 4,837 millions de Mac ce trimestre, une spectaculaire progression de 19,11 %.

Autres chiffres de ventes

Sans surprise et pour le quinzième trimestre consécutif, les ventes d’iPod sont en baisse : malgré les fêtes, elles dépassent péniblement les six millions d’exemplaires (-52,26 %). L’iTunes Store et les App Store ont rapporté 4,397 milliards de dollars, soit quatre fois plus que le baladeur d’Apple. Les accessoires confirment leur rôle de machine à cash, eux qui valent désormais 1,863 milliards de dollars.

Autres données financières

Apple n’a réalisé que 37 % du chiffre d’affaires de ce trimestre sur le sol américain, un niveau historiquement bas. La marge brute se replie quant à elle à 37,90 % (38,60 % l'an passé).

Le 13 février prochain, la société versera un dividende de 3,05 $ par action à tout actionnaire référencé le 10 février. Ajouté au programme de rachat d’action, ce dividende porte à 43 milliards de dollars la somme retournée aux actionnaires ces dix-huit derniers mois.

Pour le T2 2014

Ce n’est pas le Mac Pro qui soutiendra le chiffre d’affaires de la firme de Cupertino : Peter Oppenheimer reste prudent dans sa guidance pour le deuxième trimestre. Le directeur financier d’Apple table sur un chiffre d’affaires au mieux stable (42 à 44 milliards de dollars) et préfère ne pas s’engager — contrairement à ses habitudes — sur une estimation de bénéfice par action.

Source :