Malgré la crise, le secteur des semi-conducteurs en pleine forme

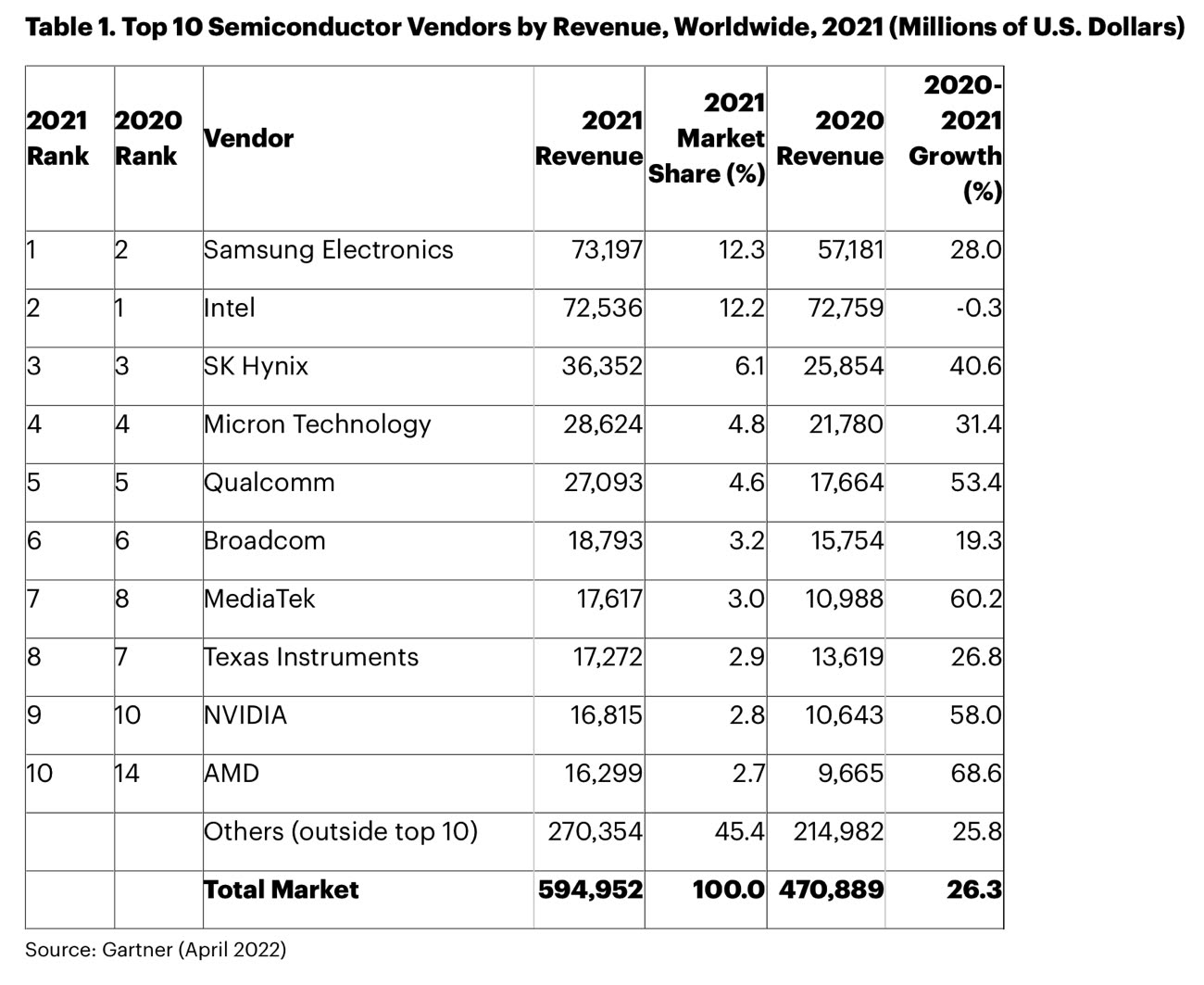

L'année 2021 a été douce pour les fabricants de semi-conducteurs : selon des chiffres de Gartner, le secteur a engrangé une croissance de son chiffre d'affaires global de 26 % l'an dernier par rapport à 2020, soit un total de près de 595 milliards de dollars.

Tout n'est pas rose pour autant : il n'aura échappé à personne que l'ensemble de l'industrie essuie une pénurie de semi-conducteurs qui paralyse une bonne partie de la production d'appareils électroniques (et aussi de voitures). Mais comme l'explique Gartner, le prix moyen des composants a augmenté en raison de la demande très forte, de la hausse du coût des matières premières et de la flambée des prix pour la logistique. Conséquence : le chiffre d'affaires des fabricants a mécaniquement fortement progressé.

Le classement replace Samsung à la première place avec pas loin de 73,2 milliards de dollars de ventes de semi-conducteurs en tout genre (mémoires, processeurs). Le groupe coréen, avec 12,3 % du marché, n'avait pas connu cet honneur depuis 2018 et c'est grâce à une progression des ventes très forte de 28 %. Intel est juste derrière, avec 72,5 milliards de dollars ou encore 12,2 % du marché. SK Hynix est troisième sur le podium, mais très loin derrière les deux cadors avec 36,3 milliards de dollars et 6,1 % du marché.

Et TSMC dans tout ça ? Le groupe taïwanais, partenaire essentiel d'Apple, a pourtant enregistré l'an dernier un chiffre d'affaires de 54,5 milliards de dollars (+18,5 % par rapport à 2020), ce qui aurait dû le placer entre Intel et SK Hymix. L'entreprise se place toutefois en tête de peloton pour ce qui concerne les technologies : la production en volume de puces gravées en 3 nm devrait débuter au second semestre, a rappelé DigiTimes.

Ça n'a rien d'un scoop, la feuille de route de TSMC l'été dernier annonçait déjà cette finesse de gravure dont un futur iPad pourrait profiter en premier.

TSMC pourrait graver ses puces à 2 nm dès 2023, dans les iPhone en 2024 ?

Les iPhone et les Mac de 2022 pourraient embarquer des processeurs gravés en 3 nm

Edit : gros pataquès au niveau du chiffre d'affaires de TSMC, c'est maintenant corrigé. Toutes mes confuses.

Article très intéressant, je m’étonne quand même de ne pas avoir de commentaire sur le seul fondeur à faire moins bien d’une année sur l’autre Intel!!! Le début de la fin?

Ils investissent beaucoup et ont commandé des machines dernier cri chez ASML (le SEUL fournisseur de machines EUV au monde, basé en Germany). À court terme ils sont pas bien positionnés, mais à moyen / long terme je ne m'inquiète pas pour Intel. Je ne serais pas surpris qu'Apple fasse appel à eux pour des futurs SoC.

De plus, il y a un aspect très important à prendre en compte : quand la chine va-t-elle décider de fair la guerre à TW ( je ne dit pas "si" mais bien "quand").

ce qui est fou, c'est que ASML est le seul fournisseur de SDMC et Samsung qui fabriquent 100% des puces <=5nm.

https://www.bfmtv.com/economie/entreprises/industries/semi-conducteurs-asml-le-geant-neerlandais-qui-produit-des-machines-de-gravure_VN-202106290328.html

en EN, une super video : https://www.youtube.com/watch?v=iSVHp6CAyQ8

@totoguile

Petite erreur, ASML est aux pays bas pas en Allemagne.

Peut être la sortie du M d’Apple?

TSMC n’est pas dans le top 10 alors que vu de loin (je ne suis qu’un petit Geek) ils ont l’air d’être plutôt des leaders. 🤔

Peut-être vont-ils avoir une à sens sinon à la Apple ?

TSMC n’est pas dans le top 10 alors que vu de loin (je ne suis qu’un petit Geek) ils ont l’air d’être plutôt des leaders. 🤔

TSMC n'est pas un vendeur de semiconducteurs.

Étrange que TSMC soit si loins derrière...

Apple, Qualcomm, Broadcom, Mediatek, Nvidia et AMD fabriquent leurs SoC/CPU/GPU chez SDMC. TSMC est un "fournisseur" de ces compagnies.

Heu… le CA n’a absolument aucun intérêt. Si ton CA progresse de 10% mais que tes charges progressent elles aussi de 10% alors tu n’as rien gagné dans l’année. Sauf d’éclater ta trésorerie. Dans penser que les entreprises de semi vont bien est très optimiste.

Enfin, je vois ça tout les jours, je devrais être habitué de voir des gens confondre CA et bénéfices…

Si ton CA progresse de 10% mais que tes charges progressent elles aussi de 10% alors tu n’as rien gagné dans l’année.

Les charges étant normalement inférieures au CA, si les deux progressent de 10% alors tu gagnes bien plus d'argent après augmentation.

CA : 100€, charges : 30€ (70€)

CA : 110€, charges : 33€ (77€)

Par contre je serais curieux de comprendre pourquoi diable les charges devraient augmenter autant que le CA !

@bibi81

Juste parce que l’ensemble des matières premières ont augmentées.

Comme dans toutes industries la hausse des prix de vente se fait après les achats.

En plus du prix des matières premières, il faut compenser les arrêts maladie. Le nouveau personnel est toujours moins productif et il faut plus d’erreur. Donc moins d’heures vendues. Une entreprise ce n’est pas un simple calcul mathématique. Donc je recommence, si les charges augmentent autant que le CA, vous perdez de l’argent et vous tuez votre trésorerie.

Après il faudrait connaître précisément le bfr, l’évolution des marges et les marges initiales. Mais écrire dans l’article que les entreprises « sont en pleine forme » parce que le CA a augmenté est juste bête, ça montre une grande ignorance de ce qu’est une entreprise. En même temps, ce n’est pas un hasard si une entreprise sur deux créée est morte au cours de la troisième année…

L’augmentation du prix de vente vient compenser une perte. Est-ce que cette compensation est assez forte pour faire progresser le bénéfice, c’est possible, mais ce n’est pas sûr. Surtout quand il faut amortir des machines qui ne tournent pas ou peu.

Au passage, il y aura un moment très périlleux qui arrive, le moment où la production va devoir repartir en flèche alors que les concurrents baisseront leurs prix. Tout le monde ne pourra pas le gérer de la même façon et beaucoup y laisseront des plumes. Suffisamment pour mourir ou non, encore une fois il faudrait le détail, mais s’avancer en disant qu’ils sont au top est encore une fois absurde parce que seulement déterminé sur un CA.

Donc je recommence, si les charges augmentent autant que le CA, vous perdez de l’argent et vous tuez votre trésorerie.

J'ai déjà démontré que non...

Après il faudrait connaître précisément le bfr, l’évolution des marges et les marges initiales.

C'est une information publique. Dans ma boîte les marges sont autour de 60% (avant et après crise).

L’augmentation du prix de vente vient compenser une perte. Est-ce que cette compensation est assez forte pour faire progresser le bénéfice, c’est possible, mais ce n’est pas sûr. Surtout quand il faut amortir des machines qui ne tournent pas ou peu.

Tu es au courant que l'industrie de la microelectronique n'arrive pas à produire autant que la demande (d'où l'augmentation des prix) ?

Au passage, il y aura un moment très périlleux qui arrive, le moment où la production va devoir repartir en flèche alors que les concurrents baisseront leurs prix.

La production est déjà très haute elle ne va donc pas "repartir en flèche". La demande a explosée au delà de la capacité de production.

« Un wafer (ou plaquette) de silicium » : Gaufrette est plus juste, surtout que ça explique l'utilisation du terme wafer.